Dokonywanie transakcji z kontrahentami unijnymi wiąże się ze specyficznym sposobem rozliczania podatku VAT. Z tego względu wymaga rejestracji do VAT UE. Dotyczy to zarówno czynnych podatników VAT, jak i przedsiębiorców korzystających ze zwolnienia podmiotowego. Sprawdź, kiedy i w jaki sposób zarejestrować się do VAT UE i z jakimi obowiązkami wiąże się prowadzenie takich transakcji.

Rejestracja do VAT UE – dla kogo obowiązkowa?

Transakcje wewnątrzwspólnotowe - dostawa towarów oraz świadczenie usług z kontrahentami z innych krajów Unii Europejskiej – podlegają pod szczególny model rozliczenia VAT. Podatek ten rozlicza nabywca w miejscu, w którym posiada siedzibę bądź miejsce zamieszkania. Przed wykonaniem pierwszej takiej czynności przedsiębiorca musi zarejestrować się do VAT UE.

Obowiązek rejestracyjny dotyczy:

Czynnych podatników VAT, którzy zamierzają dokonywać transakcji z kontrahentami z innych krajów UE: wewnątrzwspólnotowego nabycia i dostawy towarów, a także świadczenia i nabycia usług.

Podatników zwolnionych z VAT z uwagi na nieprzekroczenie limitu 200.000 zł, jeśli:

- wartość transakcji wewnątrzwspólnotowego nabycia towarów przekroczyła w danym roku podatkowym równowartość 50 tys. zł

- świadczą wewnątrzwspólnotowo usługi, dla których miejscem rozliczenia podatku z transakcji jest kraj nabywcy

Ważne! Przepisy wymagają dokonania rejestracji przed wykonaniem pierwszej czynności na rzecz kontrahenta unijnego. Dopiero po uzyskaniu numeru VAT UE można dokonywać takich transakcji.

Zgłoszenie rejestracyjne

Zawiadomienie do urzędu skarbowego składamy na formularzu VAT-R. W przypadku przedsiębiorców, którzy już wcześniej dokonywali rejestracji jako podatnicy VAT czynni lub zwolnieni, wystarczy złożenie zgłoszenia aktualizacyjnego na ww. formularzu.

W odpowiedzi urząd skarbowy nada podatnikowi numer VAT UE, czyli tzw. NIP europejski z prefiksem PL. Od tej pory w transakcjach z kontrahentami unijnymi przedsiębiorca będzie posługiwał się właśnie tym numerem.

Ważne! Podatnik korzystający ze zwolnienia podmiotowego z VAT nie traci do niego prawa w wyniku zarejestrowania do VAT UE. Nie musi też wysyłać comiesięcznych plików JPK_V7.

Informacja podsumowująca VAT-UE

Zarówno czynni podatnicy VAT, jak i przedsiębiorcy korzystający ze zwolnienia z tego podatku, mają obowiązek składania informacji podsumowującej na druku VAT-UE. Należy to zrobić drogą elektroniczną do 25. dnia miesiąca następującego po miesiącu, w którym dokonano transakcji wewnątrzwspólnotowej. Jeśli w danym okresie rozliczeniowym takie czynności nie wystąpiły, obowiązek ten nie zachodzi. Przedsiębiorca nie składa „zerowych” informacji podsumowujących.

Sprawdzanie statusu kontrahenta

Aby sprawdzić, czy dany kontrahent unijny jest zarejestrowany do VAT UE, wystarczy wejść na stronę komisji europejskiej VIES (System Wymiany Informacji o VAT) i podać jego numer. W tym miejscu można też sprawdzić własny status – po wprowadzeniu NIP-u europejskiego uzyskamy informację, czy dany podmiot jest zarejestrowany do VAT UE.

Transakcje wewnątrzwspólnotowe w programie Faktura VAT 2021

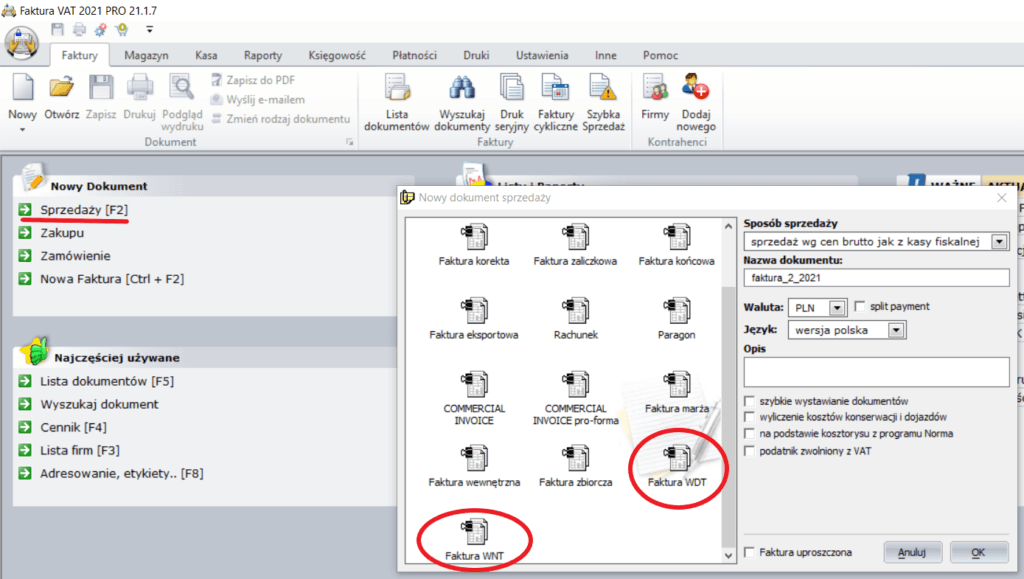

Nowoczesny program finansowo-księgowy dla firm Faktura VAT 2021 umożliwia wygodne dokumentowanie transakcji z podmiotami unijnymi. Aby wystawić m.in. faktury WDT i WNT, z ekranu głównego wybieramy „Nowy dokument” -> „Sprzedaży”, a następnie w uzyskanym oknie klikamy odpowiednią ikonę. System umożliwia też wystawianie faktur Commercial Invoice w sześciu językach: polskim, angielskim, niemieckim, czeskim, szwedzkim oraz francuskim.

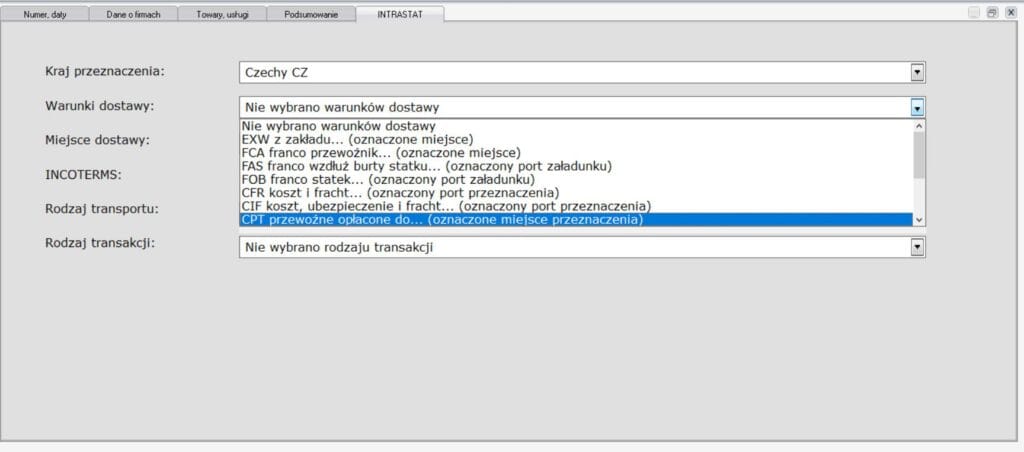

Po zaznaczeniu odpowiedniej ikony klikamy „OK” i przechodzimy do prostego, a zarazem funkcjonalnego edytora. W przypadku transakcji wewnątrzwspólnotowych uzyskujemy dodatkową zakładkę „INTRASTAT” ze szczegółowymi informacjami na temat dostawy.

Tak wystawiona faktura stanowi pełnoprawny dokument uprawniający do rozliczenia VAT na zasadach określonych dla transakcji wewnątrzwspólnotowych.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!