W obrocie gospodarczym funkcjonuje kilka rodzajów dowodów dokumentujących transakcje. Jedną z nich jest faktura uproszczona – nie musi ona zawierać części danych obowiązkowych dla standardowej faktury VAT. Sprawdź, kiedy i jak wystawić taki dokument. Dowiedz się też, jak w prosty sposób wystawić zrobić to w programie Faktura VAT 2021.

Czym jest faktura uproszczona

Przepisy dotyczące faktur uproszczonych znajdują się w art. 106e ust. 5 pkt. 3 ustawy o VAT. Zgodnie z tym przepisem, dokument taki można wystawić, jeśli kwota należności ogółem nie przekracza 100 euro lub 450 zł. Przy czym faktura taka musi zawierać dane pozwalające określić kwotę podatku dla każdej stawki podatkowej.

Faktury uproszczone można wystawiać dla zdecydowanej większości transakcji. Przepisy wyznaczają jednak katalog wyłączeń od tej zasady. Fakturą taką nie dokumentuje się:

- Wewnątrzwspólnotowej dostawy towarów

- Wewnątrzwspólnotowego świadczenia usług

- Sprzedaży wysyłkowej na terytorium kraju i z terytorium kraju

- Dostawy towarów i świadczenia usług na rzecz podmiotów z państw członkowskich (innych niż Polska), gdy zobowiązanym do zapłaty podatku jest nabywca

Warto przy tym podkreślić, iż dokumentowanie transakcji fakturami uproszczonymi jest opcją, a nie obowiązkiem podatnika. Niezależnie od kwoty należności, może on wystawiać standardowe, „pełne” faktury VAT.

Dane na dokumencie

Zakres danych na fakturze uproszczonej jest węższy niż w przypadku standardowej faktury VAT. Obowiązkowymi elementami są:

- data wystawienia

- kolejny numer, który w sposób jednoznaczny identyfikuje fakturę

- numer, za pomocą którego podatnik jest zidentyfikowany dla podatku

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany dla podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- data dokonania lub zakończenia dostawy towarów lub wykonania usługi, jeżeli została określona i różni się od daty wystawienia faktury

- nazwa (rodzaj) towaru lub usługi

- kwoty wszelkich opustów lub obniżek cen

- kwota należności ogółem

Dokument nie musi zawierać danych wymienionych w art. 106e ust. 1 pkt 3, 8, 9 i 11–14 ustawy o VAT, czyli:

- imienia i nazwiska lub nazwy oraz adresu nabywcy towarów lub usług

- miary i ilości towarów lub zakresu usług

- ceny jednostkowej netto

- wartości sprzedaży netto

- stawki podatku

- sumy wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku

- kwoty podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku.

Paragon z NIP nabywcy

Na żądanie nabywcy sprzedawca ma obowiązek umieścić na paragonie fiskalnym jego numer NIP. Taki dokument daje przedsiębiorcy pełne prawo do odliczenia VAT naliczonego. Paragon z NIP-em nabywcy, wystawiony na kwotę należności ogółem nieprzekraczającą 450 zł, traktujemy jako fakturę uproszczoną. Zawiera wszystkie wymagane dane i stanowi pełnoprawny dokument księgowy.

Faktura uproszczona w programie Faktura VAT 2021

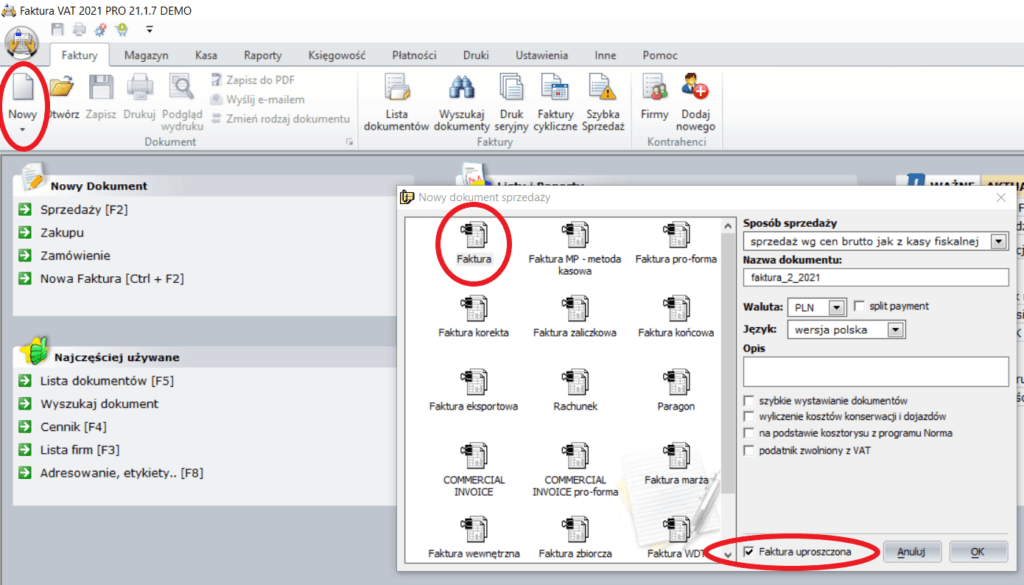

Użytkownicy funkcjonalnego programu finansowo-księgowego Faktura VAT 2021 w prosty sposób wystawiają faktury uproszczone. Wystarczy z menu głównego wybrać „Nowy dokument” -> „Sprzedaży”. Uzyskamy okienko, w którym do wyboru mamy wszystkie rodzaje faktur stosowanych w polskim obrocie gospodarczym.

Aby wystawić dokument, klikamy ikonę „Faktura”, a w prawym dolnym rogu zaznaczamy okienko „Faktura uproszczona”:

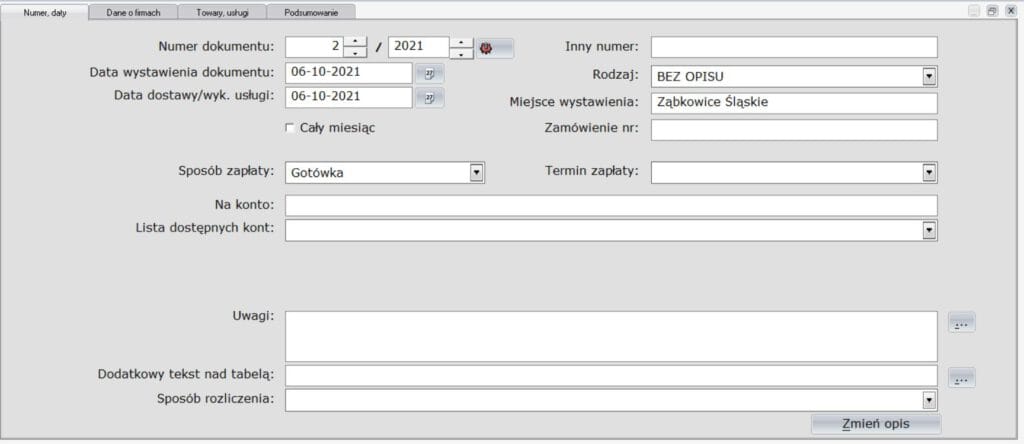

Następnie w edytorze uzupełniamy lub wybieramy z kartoteki wszystkie dane potrzebne do wystawienia dokumentu:

Faktura uproszczona pojawi się na liście wystawionych dokumentów sprzedaży – do zaksięgowania i zgodnego z przepisami uwzględnienia w rozliczeniu podatkowym.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_VAT, wielowalutowość.

Pobierz bezpłatnie na 31 dni