Sporządzenie spisu z natury jest obowiązkiem wszystkich podatników prowadzących podatkową księgę przychodów i rozchodów – niezależnie od tego, czy mają na magazynie towary, czy nie. Sprawdź, jakie elementy powinien zawierać remanent, w jakim terminie go sporządzić i jak zrobić to w prosty sposób przy użyciu programu księgowo-sprzedażowego.

Remanent – cel i termin sporządzenia spisu z natury

Spis z natury sporządza się w celu ustalenia faktycznych ilości towarów na magazynie, a co za tym idzie rzeczywistego dochodu przedsiębiorstwa. W większości przypadków występują pewne – mniejsze lub większe – rozbieżności pomiędzy informacjami uzyskanymi po fizycznym policzeniu poszczególnych towarów na magazynie a danymi z systemu magazynowego.

Remanent należy sporządzić ostatniego dnia roku podatkowego, czyli najczęściej 31 grudnia, a także pierwszego dnia roku następnego. W praktyce oczywiście nie ma potrzeby ponownego przeliczania stanów dnia 1 stycznia. Ponadto spis z natury sporządza się na dzień otwarcia działalności w trakcie roku podatkowego, na dzień likwidacji działalności, w razie zmiany wspólnika lub proporcji udziałów wspólników oraz na wezwanie urzędu skarbowego.

Co należy ująć w spisie z natury

W remanencie należy ująć:

- Towary handlowe

- Materiały (surowce) podstawowe i pomocnicze

- Półwyroby

- Produkcję w toku

- Wyroby gotowe

- Braki i odpady

Środki trwałe oraz wyposażenie firmy ujmuje się wyłącznie w remanencie likwidacyjnym – sporządzanym przy zamknięciu działalności gospodarczej.

W spisie z natury należy uwzględnić wszystkie towary będące własnością podatnika – nawet jeśli znajdują się poza zakładem. Z drugiej strony, jeśli na terenie zakładu znajdują się towary obce, niebędące własnością przedsiębiorcy, również trzeba je uwzględnić w zestawieniu. W tym wypadku jednak podaje się tylko ilości i wskazanie właściciela, bez wyceny.

Wycena towarów w spisie z natury

Spis z natury pozwala podatnikowi określić rzeczywistą wysokość jego dochodu w roku podatkowym. W tym celu należy dokonać wyceny towarów i materiałów przedsiębiorstwa. Do wyboru mamy trzy metody wyceny:

- Według cen zakupu – na podstawie faktury zakupu, z pomniejszeniem o wartość VAT podlegającego odliczeniu;

- Według cen nabycia – na podstawie faktury zakupu, ale z uwzględnieniem kosztów ubocznych związanych z zakupem. Można do nich zaliczyć np. koszty transportu, załadunku, rozładunku itp.

- Według cen rynkowych obowiązujących na dzień sporządzenia remanentu – w przypadku, gdy ceny te są niższe od cen zakupu lub nabycia

Wyroby gotowe, półwyroby oraz braki własnej produkcji wycenia się według kosztów wytworzenia. Natomiast odpady użytkowe, które utraciły swoją pierwotną wartość użytkową - według wartości wynikającej z oszacowania. Przy czym oszacowanie to musi uwzględniać przydatność opadów do dalszego użytkowania.

Jeśli wartość remanentu końcowego jest większa niż początkowego, dochód należy powiększyć o uzyskaną różnicę. Jeśli jest odwrotnie - wartość remanentu końcowego jest mniejsza niż początkowego - dochód należy odpowiednio obniżyć.

Remanent – opis druku

Regulacje dotyczące druku spisu z natury zostały określone w § 24-26 rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. z 2019 r. poz. 2544). Przepisy nie wyznaczają sformalizowanego wzoru druku, precyzują jednak dokładnie, jakie dane powinny się znaleźć w spisie z natury.

Remanent musi zawierać dane takie jak:

- imię i nazwisko właściciela zakładu (nazwa firmy),

- data sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników,

- jednostka miary,

- ilość stwierdzona w czasie spisu,

- cena w złotych i groszach za jednostkę miary,

- wartość wynikająca z przemnożenia ilości towaru przez jego cenę jednostkową,

- wartość wynikająca z przemnożenia ilości innych składników przez ich cenę jednostkową,

- łączna wartość spisu z natury

- klauzula "Spis zakończono na pozycji ...",

- podpisy osób sporządzających spis,

- podpis właściciela zakładu (wspólników),

Wspomniane przepisy wskazują dodatkowo, iż w przypadku księgarń i antykwariatów księgarskich jedną pozycją można obejmować wszystkie wydawnictwa o tej samej cenie (bez konieczności dzielenia ze względu na nazwę, autora itp.). Ponadto działalność kantorowa musi objąć spisem z natury niesprzedane wartości dewizowe, a działy specjalne produkcji rolnej – materiały i surowce niezużyte w produkcji oraz ilości zwierząt z podziałem na grupy, według gatunków.

Remanent w programie Faktura VAT 2021

W programie Faktura VAT 2021 można w prosty i szybki sposób sporządzić remanent – porównać rzeczywiste stany magazynowe z tymi widniejącymi w systemie komputerowym. W związku z tym mamy ułatwioną pracę, a dzięki stałej zgodności oprogramowania z wytycznymi ustawodawcy mamy pewność, że wykonany spis z natury zawsze odpowiada obowiązującym regulacjom prawnym.

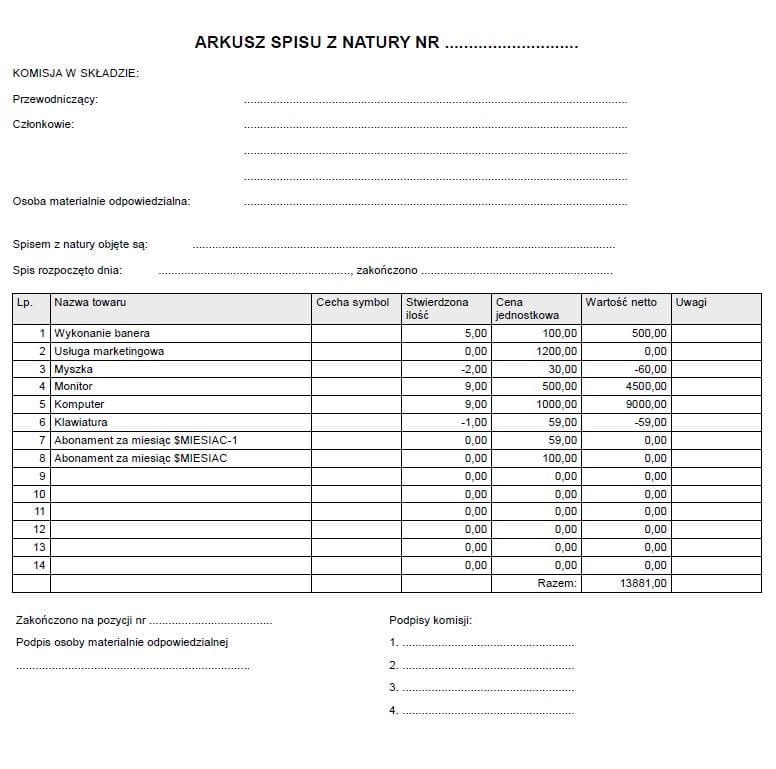

Wzór druku spisu z natury z programu Faktura VAT 2021:

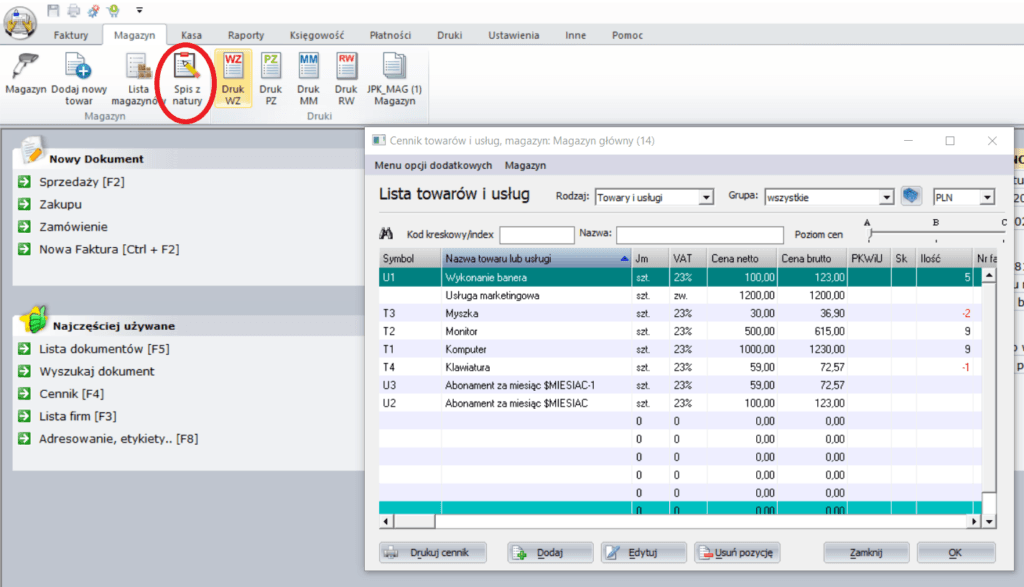

Aby wykonać remanent w programie, klikamy z zakładkę „Magazyn” a następnie w ikonę „Spis z natury”. W ten sposób uzyskujemy wygodny edytor, w którym w łatwy sposób wprowadzamy wszystkie potrzebne dane:

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni