Split payment – podzielona płatność VAT

Mechanizm podzielonej płatności VAT — kiedy jest obowiązkowy i jak wystawić fakturę z adnotacją MPP

Podzielona płatność VAT to rozwiązanie, które zastąpiło m.in. mechanizm odwrotnego obciążenia. Dla niektórych czynności jest obowiązkowa. Sprawdź, kiedy musisz wystawić fakturę z adnotacją split payment i jak w prosty sposób zrobić to w programie Faktura VAT 2026.

Split payment to rozwiązanie wprowadzone w Polsce w 2018 r. Stanowi odpowiedź ustawodawcy na nadużycia podatkowe, których dopuszczali się nieuczciwi przedsiębiorcy. Mechanizm podzielonej płatności od 1 listopada 2019 r. zastąpił odwrotne obciążenie – stał się obowiązkowy w przypadku niektórych transakcji.

Czym jest podzielona płatność VAT

Mechanizm podzielonej płatności VAT (ang. split payment) to rodzaj formy płatności. Polega ona na rozdzieleniu należności wynikającej z faktury na kwotę netto oraz wartość podatku VAT. Kwotę netto nabywca wpłaca na rachunek rozliczeniowy, natomiast kwotę podatku VAT – na specjalny rachunek VAT sprzedawcy. Rachunki takie współistnieją przy wszystkich kontach firmowych w bankach lub SKOK-ach – są zakładane przez te podmioty automatycznie i nieodpłatnie.

Split payment obowiązuje wyłącznie w transakcjach pomiędzy podmiotami gospodarczymi. Może z niego skorzystać nabywca, który otrzymał fakturę z wykazaną kwotą podatku VAT. Co istotne, nie wykonuje on dwóch przelewów, lecz jeden z wykorzystaniem specjalnego komunikatu przelewu. Wykazuje się w nim kwotę brutto transakcji oraz kwotę VAT – reszta czynności dokonywana jest automatycznie.

Split payment – kiedy jest obowiązkowy

Po wprowadzeniu mechanizmu podzielonej płatności w 2018 r. stosowanie go było dobrowolne – ustawodawca wprowadził raczej system zachęt niż przymusu. Jednak od 1 listopada 2019 r. obowiązują przepisy, które nakładają na podatników obowiązek dokonywania zapłaty z zastosowaniem mechanizmu split payment w niektórych okolicznościach.

Split payment jest obowiązkowy w przypadku regulowania należności wynikającej z faktury, na której przynajmniej jedna pozycja dotyczy towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT. Znalazły się tam m.in. czynności, które w poprzednim stanie prawnym objęte były mechanizmem odwrotnego obciążenia.

Obowiązek stosowania mechanizmu podzielonej płatności VAT dotyczy transakcji o wartości co najmniej 15 tys. zł brutto. Nie ma przy tym znaczenia liczba faktur wystawionych do danej transakcji, lecz jej łączna kwota.

Faktura podzielonej płatności – jak powinna wyglądać

Sprzedawca wystawiający fakturę, za którą należność musi być uregulowana z wykorzystaniem mechanizmu podzielonej płatności VAT, musi poinformować o tym nabywcę. Zgodnie z art. 106e ust. 18a ustawy o VAT, na fakturze musi znaleźć się adnotacja mechanizm podzielonej płatności. Oprócz tego, faktura wystawiona przez sprzedawcę musi zawierać wszystkie inne dane określone ustawą – standardowe dla każdego takiego dokumentu.

Brak adnotacji mechanizm podzielonej płatności naraża sprzedawcę na dotkliwe konsekwencje skarbowe. Co istotne, kary za brak oznaczenia obowiązują nawet wtedy, gdy nabywca mimo wszystko ureguluje zobowiązanie z zastosowaniem mechanizmu split payment.

Sankcje przewidziano także dla nabywcy, który pomimo obowiązku nie dokona zapłaty split payment. Nawet jeśli na fakturze nie ma odpowiedniej adnotacji, nabywca ma obowiązek sprawdzić, czy wymienione w niej usługi nie znajdują się w załączniku nr 15 do ustawy i czy wartość transakcji nie przekracza 15 tys. zł. Brak oznaczenia nie zwalnia go z odpowiedzialności.

Split payment w programie Faktura VAT 2026

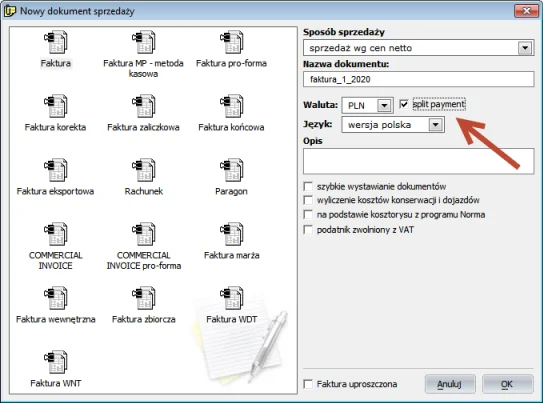

Program Faktura VAT 2026 pozwala w sposób prosty i intuicyjny wystawić fakturę z oznaczeniem mechanizm podzielonej płatności. Przy otwieraniu nowego dokumentu sprzedaży wystarczy zaznaczyć okienko split payment:

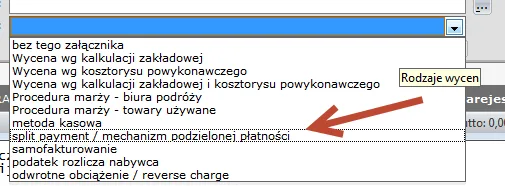

Przy wystawianiu nowej faktury opcję split payment można też wybrać rozwijając znajdujący się u dołu pasek sposób rozliczenia:

Gdy zaznaczymy tę opcję, uzyskamy możliwość wybrania z listy dostępnych kont dla VAT:

W ten sposób prosto i szybko wystawimy fakturę spełniającą aktualne wymogi ustawodawcy. Czytelna dla nabywcy, pozwoli mu uregulować należność zgodnie z obowiązującymi przepisami.

Wypróbuj program Faktura VAT 2026 przez 31 dni za darmo

Obsługa split payment, KSeF, JPK i wszystkich typów faktur — w jednym programie bez miesięcznego abonamentu. Pobierz bezpłatne demo i sprawdź, jak proste jest wystawianie faktur z mechanizmem podzielonej płatności.

Licencja roczna od 119 zł netto · Windows 7/8/10/11 · bez miesięcznego abonamentu · bezpłatna pomoc techniczna