Prawidłowe numerowanie faktur to nie tylko kwestia uporządkowania w firmie – to przede wszystkim wymóg określony ustawą. Przepisy dają jednak podatnikowi dużą dowolność w zakresie nadawania fakturom numerów w ramach jednej lub kilku serii. Sprawdź, jakie wymogi pod tym względem należy spełnić, jak unikać błędów podczas kontroli skarbowej i jak skonfigurować numerację w programie Faktura VAT 2026.

Numerowanie faktur – wymóg narzucony ustawą

Regulacje prawne dotyczące numerowania faktur zostały określone w art. 106e ust. 1 pkt 2 ustawy o VAT. Zgodnie z tym przepisem, faktura musi zawierać kolejny numer nadany w ramach jednej lub większej liczby serii, który w sposób jednoznaczny ją identyfikuje. Określenie „kolejny" wskazuje, iż muszą one następować jeden po drugim, w porządku następczym, chronologicznym. Każda faktura powinna więc mieć numer o jeden wyższy od poprzedniej.

Poprawne numerowanie faktur polega więc na nadawaniu im kolejnych, następujących po sobie numerów. Nie muszą one rozpoczynać się od numeru 1. Ważne, by zawierały niepowtarzalne numery nadawane według ewidencji prowadzonej przez podatnika. Ciągłość numerowania musi iść w parze z możliwością identyfikacji.

Numer faktury musi być unikalny (brak dwóch faktur z tym samym numerem w tej samej serii) oraz pozwalać na jednoznaczną identyfikację dokumentu. Wymóg ten dotyczy każdego podatnika VAT, niezależnie od wielkości firmy czy branży.

Formaty numeracji faktur – przykładowe wzory

Ustawa nie narzuca konkretnego formatu numeracji – podatnik ma w tym zakresie pełną dowolność. Format może być czysto numeryczny lub zawierać prefiksy, sufiksy i rozdzielniki. Przykładowe poprawne formaty numeracji faktur:

1/2026,2/2026,3/2026– najprostszy format z podziałem na rokFV/01/2026,FV/02/2026– z prefiksem i rokiem2026/01/001,2026/01/002– format rok/miesiąc/numerFV-2026-001,FV-2026-002– z myślnikami1/03/2026,2/03/2026– z podziałem na miesiące1/A/2026,2/A/2026,1/B/2026– serie per kontrahent1/AN/2026,1/JK/2026– serie per pracownik

Sposoby numeracji można też łączyć, np. 5/04/AN/2026 (piąta faktura wystawiona w kwietniu przez Annę Nowak). Ważne, aby wybrany format był konsekwentnie stosowany i umożliwiał jednoznaczną identyfikację dokumentu.

Jak numerować faktury – zasady ogólne

Podatnik może określić dowolny system numeracji – na przykład z podziałem na miesiące, kontrahentów, a nawet pracownika wystawiającego dokumenty. Nic nie stoi na przeszkodzeniu, aby numerowanie faktur prowadzić według wzoru najprostszego. Powyższe numeracje są jedynie przykładem systemów, jakie można wykorzystywać w firmie.

Nie ma też żadnych przeciwwskazań, aby w trakcie roku zmienić sposób numerowania faktur. Konieczne jest jednak zachowanie możliwości jednoznacznej identyfikacji dokumentów. Nie można też dopuścić do sytuacji, w której dokument otrzyma numer taki sam jak zastosowany w poprzedniej numeracji.

Serie faktur – kiedy warto stosować wiele serii?

Przepisy pozwalają na prowadzenie kilku równoległych serii numeracyjnych. Każda seria musi być wewnętrznie ciągła (bez luk), ale różne serie działają niezależnie. Kiedy warto stosować wiele serii?

- Różne oddziały firmy – np. seria

FV-WROdla oddziału we Wrocławiu iFV-KRKdla Krakowa - Różne typy dokumentów – osobna seria dla faktur krajowych, walutowych, zaliczkowych, korygujących

- Różni sprzedawcy / pracownicy – każdy pracownik wystawia faktury w swojej serii

- Różne platformy sprzedażowe – np. osobna seria dla e-commerce i sprzedaży stacjonarnej

Ważne: jeśli stosujesz wiele serii, numer faktury musi jednoznacznie wskazywać serię (np. prefiks serii w numerze). Prosta i przejrzysta struktura serii ułatwia pracę księgowym i ogranicza ryzyko pomyłek.

Faktury korygujące i zaliczkowe – osobna numeracja?

Faktury sprzedaży oraz faktury korygujące mogą mieć jedną wspólną numerację. Oznacza to, iż dokument korygujący zostaje wystawiony zgodnie z chronologią wszystkich innych faktur. W praktyce jednak przedsiębiorstwa zwykle nadają fakturom korygującym oddzielne serie – szczególnie, gdy wystawia się ich dużą ilość. W takim przypadku również należy pamiętać o chronologii nadawanych numerów.

Podobnie faktura zaliczkowa – może być numerowana w jednej serii z pozostałymi fakturami lub w osobnej serii (np. FZ/001/2026). Decyzja należy do podatnika. Ważne, aby wybrana konwencja była stosowana konsekwentnie.

Przykładowe oznaczenia serii:

FV– faktura sprzedaży VATFK– faktura korygującaFZ– faktura zaliczkowaFW– faktura walutowa

Reset numeracji od nowego roku – czy jest obowiązkowy?

Przepisy nie nakładają obowiązku resetowania numeracji na początku nowego roku podatkowego lub kalendarzowego. Możesz prowadzić ciągłą numerację przez całe istnienie firmy (np. faktura nr 10 001 w 2026 roku) lub resetować ją co rok (FV/001/2026 od stycznia). Obie praktyki są zgodne z prawem.

Reset numeracji od nowego roku to wygodna i powszechna praktyka – ułatwia identyfikację roku wystawienia faktury oraz porządkuje archiwum. Jeśli rok jest zawarty w numerze (np. FV/001/2026), jednoznaczna identyfikacja jest zachowana nawet po resecie. Jeśli stosujesz rok w numerze, pamiętaj o aktualizacji szablonu na początku roku!

Luka w numeracji – co zrobić?

W wyniku błędu pracownika lub innych czynników może zdarzyć się luka w chronologicznej numeracji faktur. Przykładem jest sytuacja, w której pominięto jeden numer – po fakturze 21/2026 wystawiono 23/2026 lub popełniono inny błąd, np. po dokumencie 4/03/2026 wystawiono dokument 55/03/2026.

Luka w numeracji to sygnał ostrzegawczy dla urzędu skarbowego – sugeruje, że faktura o brakującym numerze mogła zostać wystawiona „poza systemem". Kontrola skarbowa może zażądać wyjaśnień. Luki są dopuszczalne gdy faktury były anulowane – ale wówczas musisz mieć dokumentację potwierdzającą anulowanie.

Często pierwszą myślą podatnika w takim przypadku jest wystawienie faktury korygującej zaistniały błąd. Nie jest to jednak prawidłowe postępowanie. Zgodnie z art. 106j ust. 1 ustawy, fakturę korygującą można wystawić tylko w określonych przypadkach:

1) udzielenie obniżki ceny w formie rabatu

2) udzielenie upustów i obniżek cen

3) dokonanie zwrotu podatnikowi towarów i opakowań

4) dokonanie zwrotu nabywcy całości lub części zapłaty

5) podwyższenie ceny lub stwierdzenie pomyłki w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury

Powyższa lista nie uwzględnia więc sytuacji takiej, jak luka w numerowaniu faktur. Prawidłowe postępowanie przy luce: podatnik sporządza pisemne oświadczenie, w którym wyjaśnia przyczynę powstałej luki (np. anulowanie faktury, błąd programu, zmiana numeracji). Oświadczenie to należy przechowywać w dokumentacji księgowej razem z pozostałymi dokumentami za dany okres.

A co z odliczeniem przez nabywcę podatku naliczonego z faktury zawierającej błędny numer? Sytuacja taka nie ma na to wpływu. Jeśli faktura dokumentuje rzeczywistą transakcję, prawo do odliczenia VAT zostaje zachowane, nawet jeśli popełniono błąd w numeracji.

Numeracja w KSeF – numer własny a numer KSeF

W systemie KSeF (Krajowy System e-Faktur) występują dwa różne numery faktury – nie należy ich mylić:

- Numer własny faktury (np.

FV/025/2026) – nadawany przez Ciebie według Twojego systemu numeracji. Jest nadal wymagany i musi być ciągły. To jest numer, który trafia na wydruk faktury i jest widoczny dla kontrahenta. - Numer KSeF – unikalny identyfikator nadawany przez Ministerstwo Finansów po przyjęciu faktury do systemu KSeF. Ma postać długiego ciągu znaków. NIE jest to zamiennik Twojego numeru własnego.

Twoja własna numeracja nie ulega zmianie po wprowadzeniu KSeF – nadal musisz prowadzić ciągłą serię numerów. Numer KSeF to dodatkowy identyfikator systemowy, służący do wyszukiwania faktury w bazie MF. Program Faktura VAT 2026 zarządza obiema numeracjami automatycznie.

Najczęstsze błędy w numeracji faktur

Błąd 1: Luki w numeracji – np. po fakturze 015 przychodzi 017. Luki są sygnałem dla US, że faktura 016 mogła zostać wystawiona „poza systemem". Konieczne jest wyjaśnienie i dokumentacja.

Błąd 2: Duplikaty numerów – wystawienie dwóch faktur z tym samym numerem. To poważny błąd powodujący chaos w rozliczeniach. Dobry program do faktur automatycznie nadaje unikalne numery i blokuje duplikaty.

Błąd 3: Reset numeracji w ciągu roku bez uzasadnienia – np. zaczynanie od nowa od 001 w lipcu. Jeśli resetujesz numerację, rób to tylko na początku roku kalendarzowego lub roku podatkowego.

Błąd 4: Błędny rok w numerze – np. wystawianie faktur w 2026 z numerem zawierającym „2025" na skutek niezaktualizowania szablonu. Zawsze sprawdzaj numer pierwszej faktury w nowym roku.

Błąd 5: Ręczna korekta numerów – zmiana numeru faktury ręcznie w programie lub edytorze. Każda ingerencja w numerację powinna być udokumentowana i uzasadniona.

Błąd 6: Brak oznaczenia serii przy wielu oddziałach – gdy firma ma kilka oddziałów wystawiających faktury w tej samej serii, łatwo o duplikaty. Każdy oddział powinien mieć własną, jednoznacznie oznaczoną serię.

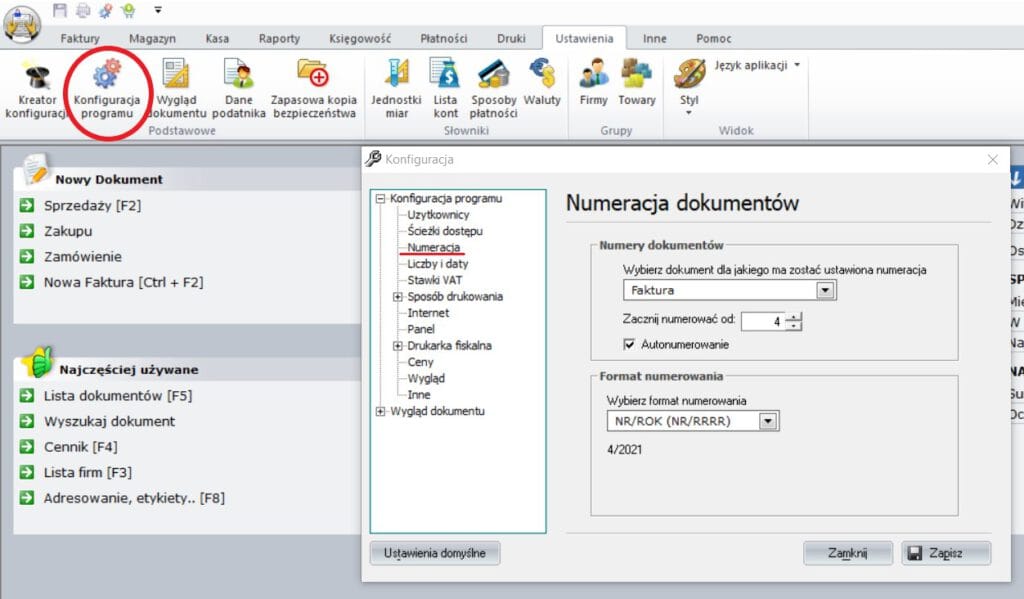

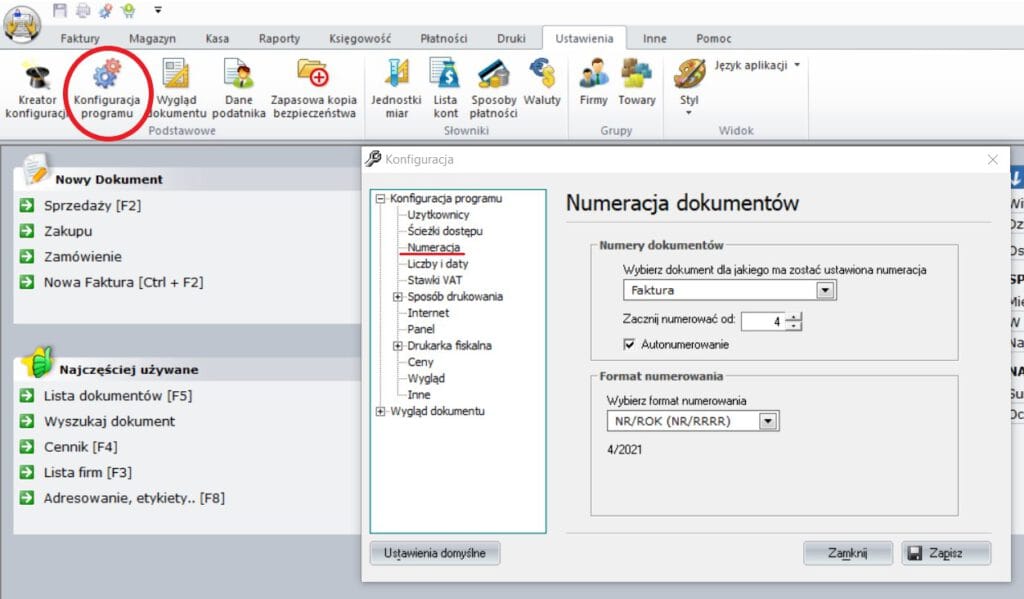

Numerowanie faktur w programie Faktura VAT 2026 – krok po kroku

Prawidłowe wystawianie i numerowanie faktur jest proste z funkcjonalnym programem do zarządzania sprzedażą Faktura VAT 2026. Dzięki automatycznej numeracji ryzyko popełnienia błędów zostało tu ograniczone do minimum.

Aby skonfigurować numerację w programie:

- Wejdź w zakładkę „Ustawienia", następnie wybierz „Konfiguracja programu".

- W sekcji numeracji wybierz, od jakiej wartości program ma zacząć numerowanie (np. od 1 lub od konkretnego numeru, jeśli przenosisz dane z innego programu).

- Wybierz format numerowania – do wyboru masz trzy najpopularniejsze systemy lub możliwość zdefiniowania własnego formatu.

- Włącz opcję autonumerowania – program automatycznie nada kolejny numer każdej nowej fakturze, zapobiegając duplikatom.

- Opcjonalnie włącz reset numeracji co rok – program automatycznie zacznie nową serię od początku roku kalendarzowego.

Na tym etapie można wybrać, od jakiej wartości program ma zacząć numerowanie. Następnie wybieramy format numerowania. Do wyboru mamy trzy najczęściej stosowane systemy lub ustanowienie własnego.

Numeracja faktur 2026 — co zmienia obowiązkowy KSeF

Od 1 lutego 2026 r. większość podatników VAT objęto obowiązkiem wystawiania faktur w Krajowym Systemie e-Faktur (KSeF). Zasady numerowania faktur się nie zmieniają, ale dochodzi równoległa numeracja systemowa nadawana przez KSeF.

- Numer własny faktury (np.

FV/05/2026/001) — nadajesz Ty, zgodnie z dotychczasowymi zasadami art. 106e ust. 1 pkt 2 ustawy o VAT. Pozostaje obowiązkowym elementem faktury. - Numer KSeF (np.

1234567890-20260510-A1B2C3D4-9F) — unikalny identyfikator nadawany automatycznie przez system Ministerstwa Finansów po wczytaniu faktury. Nie zastępuje Twojego numeru, jest dodatkowym znacznikiem.

W praktyce na fakturze KSeF widnieje oba numery: Twój własny (sekwencyjny, czytelny dla klienta) oraz KSeF (kontrola skarbowa, audyt). Program Faktura VAT 2026 automatycznie zachowuje numer KSeF w polu numer_ksef przy pobraniu UPO, dzięki czemu masz pełną ścieżkę audytową bez żadnej dodatkowej pracy.

Numeracja w samofakturowaniu (art. 106d): gdy nabywca wystawia fakturę w imieniu sprzedawcy, KSeF wymaga aby numer własny był nadany przez nabywcę — czyli inaczej niż przed wprowadzeniem KSeF. Sprzedawca otrzymuje gotową fakturę z numerem nabywcy.

FAQ – najczęściej zadawane pytania o numerowanie faktur

Czy można zmienić numerację w trakcie roku?

Tak – przepisy nie zabraniają zmiany systemu numeracji w trakcie roku podatkowego. Konieczne jest jednak zachowanie możliwości jednoznacznej identyfikacji wszystkich dokumentów. Nie można dopuścić do sytuacji, w której jakiś numer zostanie użyty dwukrotnie – ani w starej, ani w nowej numeracji.

Co jeśli popełniłem pomyłkę w numerze faktury?

Błędny numer faktury to tzw. błąd mniejszej wagi – nie pozbawia nabywcy prawa do odliczenia VAT, jeśli faktura dokumentuje rzeczywistą transakcję. Możesz wystawić notę korygującą lub nową fakturę z prawidłowym numerem oraz anulować błędną. W każdym przypadku warto skonsultować się z księgowym i odpowiednio udokumentować poprawkę w JPK.

Jak numerować faktury przy działalności sezonowej?

Przy działalności sezonowej możesz prowadzić ciągłą numerację przez cały rok (faktury 1, 2, 3... niezależnie od przerwy sezonowej) lub stosować numerację z rokiem, która jasno wskazuje okres wystawienia. Przerwa w wystawianiu faktur (np. poza sezonem) nie jest luką w numeracji – luka oznacza brakujący numer w ciągu wystawionych dokumentów.

Czy numer faktury musi być cyfrowy?

Nie – numer faktury nie musi być czysto numeryczny. Może zawierać litery, ukośniki, myślniki i inne znaki (np. FV/001/2026, 2026-03-001). Jedynym wymogiem jest jednoznaczna identyfikacja faktury w ramach serii. Numer nie może jednak powtarzać się w tej samej serii.

Jak numerować duplikat faktury?

Duplikat faktury nie jest nowym dokumentem – nie otrzymuje nowego numeru. Nosi ten sam numer co oryginalna faktura, z dodatkowym oznaczeniem „DUPLIKAT" i datą jego sporządzenia. Duplikat wystawia się gdy oryginalna faktura została zgubiona lub zniszczona.

Numerowanie faktur a KSeF – czy numer KSeF zastępuje mój numer?

Nie. Numer KSeF to systemowy identyfikator nadawany przez Ministerstwo Finansów – nie zastępuje Twojej własnej numeracji. Nadal musisz prowadzić ciągłą serię numerów własnych (np. FV/001/2026). Oba numery istnieją równocześnie: Twój numer trafia na dokument, numer KSeF umożliwia wyszukanie faktury w systemie MF.

Jak numerować faktury — najprostszy sposób dla JDG?

Najczęstszy format dla jednoosobowej działalności to numeracja miesięczna z resetowaniem: FV/05/2026/001, FV/05/2026/002... — łatwa do prowadzenia, czytelna dla klienta i księgowej. Inne dopuszczalne: roczna ciągła (FV-2026-001), kwartalna (FV-Q2-2026-001) lub bez resetowania (FV-1234). Wszystkie są zgodne z ustawą, jeśli zachowują chronologię i unikalność.

Numeracja faktur — przykłady dla 2026 roku

Kilka realnych wzorów numeracji stosowanych w 2026 r.:

- Sklep online (B2C):

2026/05/0001— rok/miesiąc/numer (4-cyfrowy zostawia rezerwę) - Usługi konsultingowe:

FV/2026/12— prosta numeracja roczna ciągła - Firma z magazynem:

MAG/2026/05/00123— prefix działu + rok + miesiąc + numer - Korekty osobno:

KOR/05/2026/001— wydzielona seria zgodnie z art. 106j - Zaliczki osobno:

ZAL/05/2026/001— osobny licznik dla faktur zaliczkowych

Najważniejsze: raz wybrany format powinien być stosowany konsekwentnie przez cały rok podatkowy. Zmiana w trakcie roku jest dopuszczalna, ale wymaga zachowania ciągłości.

Czy w 2026 r. trzeba resetować numerację od początku roku?

Nie ma takiego obowiązku. Ustawa o VAT nie wymaga resetowania numeracji od 1 stycznia. Możesz prowadzić numerację ciągłą (FV-1234 → FV-1235) przez wiele lat. Reset od nowego roku to tylko zwyczajowa praktyka, która ułatwia archiwizację i kontrolę. KSeF także nie wymaga żadnego resetu — numer własny i numer KSeF są niezależne.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!