Jedna z podstawowych form prowadzenia księgowości – podatkowa księga przychodów i rozchodów (PKPiR) – pozwala na proste i prawidłowe rozliczenia z urzędem skarbowym. Sprawdź, na czym polega uproszczona księgowość i kto może z niej korzystać. Dowiedz się też, jak wymagane czynności szybko i wygodnie wykonywać w programie Faktura VAT 2021.

Podatkowa księga przychodów i rozchodów – kto ją prowadzi?

Kwestia prawa do prowadzenia uproszczonej księgowości w formie podatkowej księgi przychodów i rozchodów została uregulowana m.in. w art. 2 ust. 1 pkt 2 ustawy o rachunkowości. Zgodnie z tym przepisem, PKPiR mogą prowadzić:

- osoby fizyczne, które osiągają dochód z pozarolniczej działalności gospodarczej i nie są opodatkowane ryczałtem

- spółki cywilne, spółki jawne, spółki partnerskie

których przychód osiągnięty ze sprzedaży towarów, produktów oraz operacji finansowych w poprzednim roku obrotowym nie przekroczył równowartości 2 000 000 euro netto. Limit ten przelicza się na złote według kursu ogłoszonego przez NBP na dzień 1 października roku poprzedzającego dany rok podatkowy. Na 2021 r. limit ten wynosi 9.030.600 zł.

Niektórzy podatnicy mogą korzystać ze zwolnienia z prowadzenia KPiR. Powodem bywają np. uzasadnione czynniki związane z wiekiem lub stanem zdrowia przedsiębiorcy bądź rodzajem lub rozmiarem prowadzonej działalności. Warunkiem jest złożenie odpowiedniego wniosku minimum 30 dni przed rozpoczęciem miesiąca, od którego zwolnienie miałoby obowiązywać.

Zakres danych w PKPiR

W podatkowej księdze przychodów i rozchodów należy ujmować następujące operacje gospodarcze:

- Przychody wszelkiego rodzaju, m.in. ze sprzedaży towarów i usług

- Zakup towarów handlowych i materiałów podstawowych, a także koszty uboczne związane z tymi zakupami

- Wydatki związane z prowadzeniem działalności, w tym wynagrodzenia w gotówce i w naturze

- Koszty prac badawczo-rozwojowych

Zapisów w KPiR dokonuje się na podstawie dowodów księgowych. Wśród nich można wymienić przede wszystkim faktury VAT, w tym faktury VAT RR, rachunki, dokumenty celne, raporty fiskalne, dowody przesunięć, noty księgowe, dowody wewnętrzne, dzienne zestawienia dowodów sporządzone do zaksięgowania ich zbiorczym zapisem, dowody opłat księgowych i bankowych itp.

Na podstawie zestawień w KPiR przedsiębiorca może w prosty i szybki sposób określić swoje zobowiązania podatkowe i prawidłowo rozliczyć się z urzędem skarbowym. Jednak nie jest to jedyna rola księgi przychodów i rozchodów. Dzięki niej firma zyskuje przejrzyste dane na temat swojej sprzedaży, jej efektywności i kierunku działania.

Zapisy w księdze

Zgodnie z ogólną zasadą, zapisów w KPiR należy dokonywać na bieżąco, w porządku chronologicznym. W praktyce najczęściej przedsiębiorcy dopełniają tego obowiązku po zakończeniu dnia, przed rozpoczęciem sprzedaży w dniu kolejnym. Biura rachunkowe z kolei mają na to czas do 20. dnia miesiąca następującego po danym miesiącu. Przy czym również obowiązuje wtedy porządek chronologiczny.

Podatkowa księga przychodów i rozchodów – forma prowadzenia i przechowywanie

Księgę należy założyć na dzień 1 stycznia roku podatkowego bądź na dzień rozpoczęcia działalności gospodarczej. Obecnie można ją prowadzić zarówno w formie elektronicznej, jak i tradycyjnej – papierowej. Przy czym pierwsza opcja jest dziś zdecydowanie częściej stosowana, m.in. ze względu na wygodę i znaczne zautomatyzowanie wymaganych czynności.

Podatkową księgę przychodów i rozchodów należy przechowywać w miejscu prowadzenia działalności lub w siedzibie przedsiębiorstwa. Jeśli księgowość dana firma powierzyła biuru rachunkowemu, KPiR przechowywana jest w biurze. W takim przypadku przedsiębiorca zobowiązany jest do prowadzenia w swojej firmie ewidencji sprzedaży.

Okres obowiązkowego przechowywania księgi wraz z dokumentacją wynosi 5 lat. Termin ten liczymy od końca roku kalendarzowego, w którym upłynął termin płatności podatku dochodowego rozliczanego na podstawie tej księgi. W przypadku KPiR prowadzonej w formie elektronicznej, możliwa jest archiwizacja na nośnikach danych.

Podatkowa księga przychodów i rozchodów w programie Faktura VAT 2021

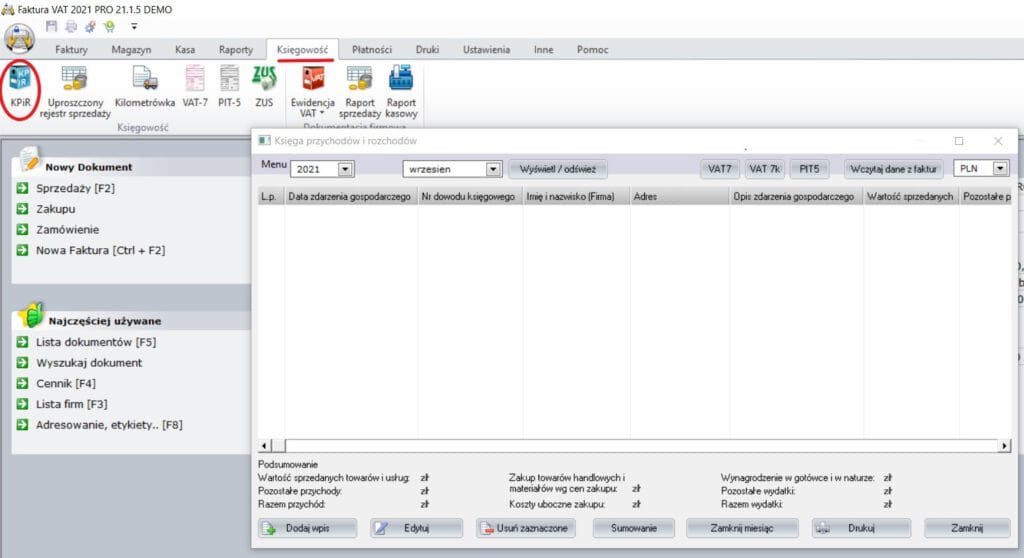

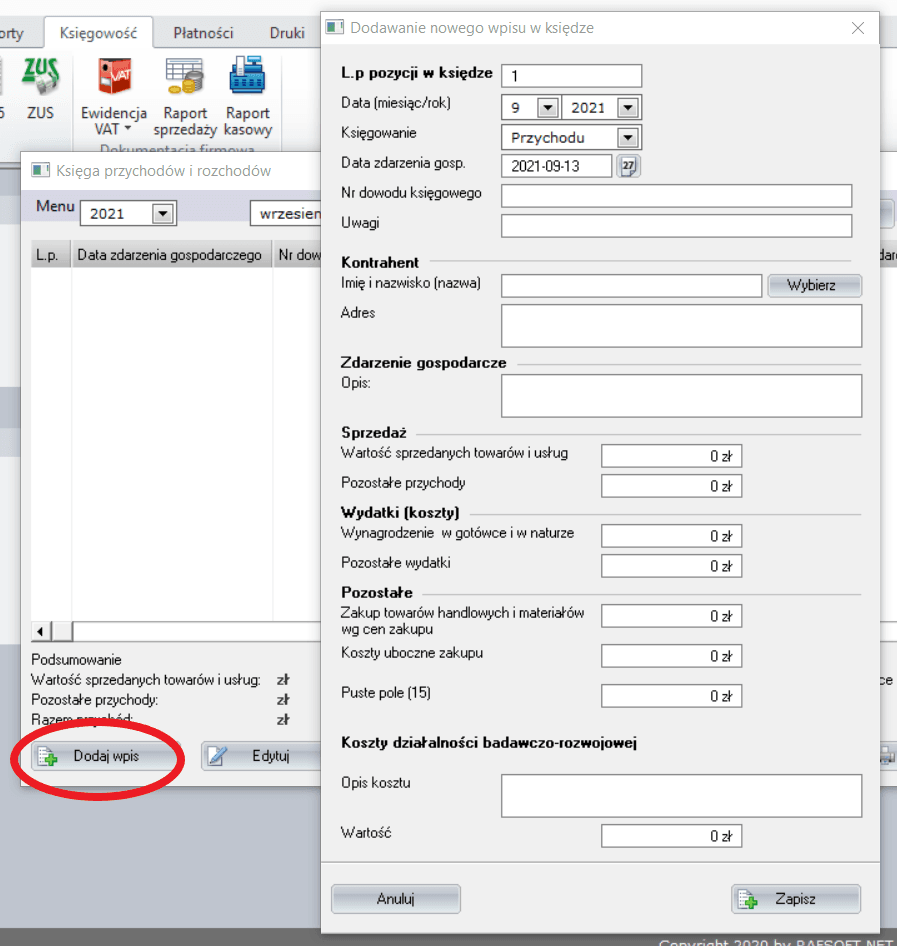

Funkcjonalny program finansowo-księgowy Faktura VAT 2021 pozwala na proste i wygodne prowadzenie KPiR. Aby otworzyć księgę, wystarczy na górnym pasku kliknąć „Księgowość”, a następnie wybrać pierwszą z lewej ikonę „KPiR”.

W ten sposób uzyskujemy czytelny edytor, w którym w wygodny sposób dodajemy kolejne pozycje ze wszystkimi wymaganymi szczegółami.

Program Faktura VAT 2021 zawsze odpowiada bieżącym wymogom ustawodawcy. Użytkownik ma więc pewność, iż może szybko i poprawnie prowadzić swoją księgowość.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!