Każdy przedsiębiorca – niezależnie od tego, czy zajmuje się sprzedażą towarów, czy świadczeniem usług – przynajmniej raz w roku musi sporządzić spis z natury. Dzięki danym zawartym w remanencie możliwe jest ustalenie kwoty faktycznego dochodu, podawanej w zeznaniu rocznym. Sprawdź, jak w praktyce sporządzić spis z natury i jakie informacje powinien zawierać.

Remanent, czyli spis z natury

Spis z natury, remanent, inwentaryzacja – to różne nazwy tej samej czynności. Zasadniczym jej celem jest sprawdzenie rzeczywistych ilości towarów handlowych, materiałów, wyrobów gotowych itp., a następnie uzgodnienie tych danych z ilościami wynikającymi z ewidencji i dokumentów księgowych. Regulacje dotyczące remanentu znajdują się w § 24-26 rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. z 2019 r. poz. 2544).

Spis z natury obejmuje:

- towary handlowe

- materiały (surowce) podstawowe i pomocnicze

- półwyroby

- produkcję w toku

- wyroby gotowe

- braki i odpady

Ponadto, w spisie z natury powinna znaleźć się informacja o towarach będących własnością podatnika, które na dzień sporządzenia znajdują się poza jego zakładem. Z kolei znajdujące się w jego zakładzie towary obce należy w spisie ująć oraz wskazać, do kogo należą, jednak nie trzeba ich wyceniać.

Dane w spisie z natury

Wspomniane przepisy precyzyjnie określają, jakie informacje powinny znaleźć się w spisie z natury. Zgodnie z tymi regulacjami, należy w nim zawrzeć:

- imię i nazwisko właściciela zakładu (nazwę firmy)

- datę sporządzenia spisu

- numer kolejny pozycji arkusza spisu z natury

- szczegółowe określenie towaru i innych składników

- jednostkę miary

- ilość stwierdzoną w czasie spisu

- cenę w złotych i groszach za jednostkę miary

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową

- wartość wynikającą z przemnożenia ilości innych składników przez ich cenę jednostkową

- łączną wartość spisu z natury

- klauzulę "Spis zakończono na pozycji..."

Dokument musi zostać opatrzony podpisami osób sporządzających go oraz podpisem właściciela zakładu bądź wspólników spółki.

Kiedy należy sporządzić remanent

Każdy przedsiębiorca ma obowiązek sporządzić remanent ostatniego dnia roku podatkowego oraz pierwszego dnia roku kolejnego. W praktyce nie oznacza to, iż inwentaryzację, która często zajmuje bardzo wiele czasu, należy przeprowadzać dwukrotnie – 31 grudnia i 1 stycznia kolejnego roku. Jako spis z natury z początku nowego roku można wykorzystać ten sporządzony ostatniego dnia roku poprzedniego. Ma bowiem tę samą wartość i pozwala na ustalenie wyniku finansowego firmy. W księdze wpisuje się remanent z 31 grudnia poprzedniego roku.

Przedsiębiorca, który nie posiada żadnych towarów handlowych, materiałów itp., sporządza remanent zerowy. To wymóg wynikający wprost z przepisów. Brak elementów podlegających inwentaryzacji nie zwalnia podatnika z obowiązku sporządzenia spisu z natury. W KPiR księguje się go z wartością 0.

Ponadto, remanent należy wykonać w następujących przypadkach:

- Na dzień rozpoczęcia działalności, jeśli następuje w trakcie roku podatkowego

- Przy likwidacji działalności (spis z natury obejmuje również wyposażenie)

- Przy zmianie wspólnika lub zmianie proporcji udziałów wspólników

- W momencie otrzymania takiego nakazu od organu podatkowego

Przedsiębiorca może też dobrowolnie sporządzić spis z natury w trakcie roku podatkowego. W takim wypadku nie musi zawiadamiać urzędu skarbowego o planowanym remanencie.

Remanent a KPiR

Spis z natury w wielu przypadkach wykazuje rozbieżności pomiędzy faktycznym stanem towarów na magazynie a danymi w systemie magazynowym. Nadwyżki i niedobory należy rozliczyć w KPiR. Pierwsze uwzględniamy jako przychód, drugie natomiast – w kosztach podatkowych. Należy przy tym podkreślić, iż w przypadku niedoborów zaliczenie ich do kosztów jest dopuszczalne tylko wówczas, gdy powstały w wyniku zdarzenia losowego – niezależnego od podatnika.

Aby remanent posłużył do ustalenia faktycznego dochodu firmy, musi zostać poddany wycenie. Należy jej dokonać w ciągu 14 dni od sporządzenia spisu z natury. Towary handlowe oraz materiały podlegają wycenie według cen zakupu bądź nabycia. Jeśli w wyniku np. uszkodzenia utraciły one swoją wartość, w sytuacjach wyjątkowych można posłużyć się cenami rynkowymi obowiązującymi w dniu wykonania inwentaryzacji.

Półwyroby, wyroby gotowe oraz braki własnej produkcji podlegają wycenie według kosztów ich wytworzenia. Z kolei odpady użytkowe, które w procesie produkcji utraciły swą wartość pierwotną - według wartości oszacowanej. Trzeba przy tym uwzględnić kwestię ich przydatności do dalszego użytkowania.

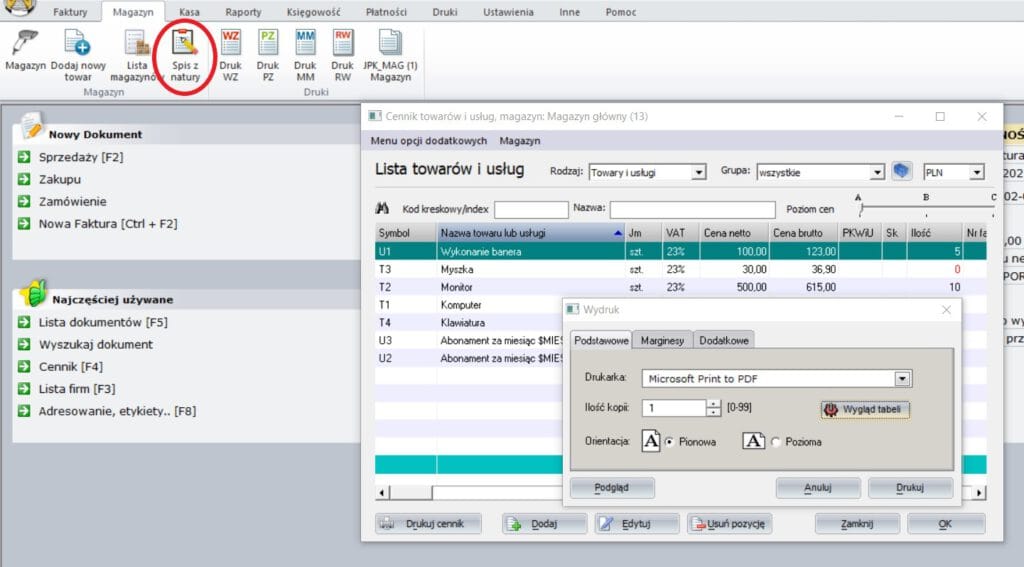

Spis z natury w programie Faktura VAT 2021

Sporządzenie spisu z natury jest łatwiejsze, gdy korzystamy z funkcjonalnego oprogramowania do zarządzania gospodarką magazynową. W programie Faktura VAT 2021 proces ten został maksymalnie uproszczony. Wystarczy z menu wybrać zakładkę „Magazyn”, a następnie kliknąć ikonę „Spis z natury”.

W górnym pasku uzyskanego okienka można wybrać magazyn, z którego chcemy zrobić spis z natury. Dokument drukujemy lub np. zapisujemy w formacie PDF.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni