Wybranie odpowiedniej metody wyceny posiadanych towarów jest bardzo ważne z punktu widzenia optymalizacji zysków i pracy przedsiębiorstwa. Wpływ na to ma m.in. fakt, iż ceny zakup materiałów oraz koszty produkcji ulegają różnym zmianom. Jaka metoda - FIFO, LIFO, FEFO, LOFO i HIFO – wyceny towarów najlepiej sprawdzi się w twojej firmie?

Rozchód zapasów w magazynie nie powinien być kwestią przypadku – szczególnie, gdy mamy do czynienia z towarami o różnych wartościach czy chociażby produktami spożywczymi o określonej dacie przydatności do spożycia. Zanim zadecydujemy o wyborze najprostszej i najpopularniejszej metody, poznajmy inne – być może któraś z nich lepiej trafi w potrzeby naszego przedsiębiorstwa. Dobra logistyka to cecha szczególnie ważna w dużych magazynach.

Metody magazynowania i rozchodu towarów

Szybkie przyjmowanie, sprawne przechowywanie i wydawanie towarów są bardzo ważne w zachowaniu efektywnego łańcucha dostaw. Metody ułatwiające działanie magazynów zostały opracowane przez największe firmy logistyczne. Obecnie trzy podstawowe techniki – FIFO, LIFO i FEFO – znane są praktycznie na całym świecie.

Metoda FIFO

Skrót FIFO oznacza First In First Out, czyli „pierwsze weszło, pierwsze wyszło”. Metoda ta służy do wyceny zapasów oraz ich rozchodu. Uznaje się ją za najprostszą – istotą jest księgowanie rozchodu towarów od tej jednostki, która do magazyny została przyjęta najwcześniej. Metoda FIFO jest najbardziej logiczną, prostą i uporządkowaną, dzięki czemu wśród wszystkich metod wyceny towarów zyskała sobie największą popularność.

Metoda LIFO

Skrót LIFO oznacza Last In First Out, czyli „ostatnie weszło, pierwsze wyszło”. Nazywana też metodą najpóźniejszej dostawy, metoda LIFO opiera się na księgowaniu począwszy od ostatniej jednostki, która została przyjęta na magazyn. Innymi słowy, najpierw wydajemy te towary, które zalegają na magazynie najkrócej.

Metoda FEFO

Skrót FEFO oznacza First Expired First Out, w wolnym tłumaczeniu: „pierwsze traci ważność, pierwsze wyszło”. Jak sama nazwa wskazuje, w metodzie FEFO pierwsze z magazynu wychodzą te produkty, które mają najkrótszą datę przydatności. Z oczywistych względów wykorzystuje się ją przede wszystkim w branży spożywczej oraz w odniesieniu do innych produktów mających określone terminy przydatności.

Istnieją też dwie metody wyceny posiadanych zapasów – stosowane rzadziej, w niektórych działalnościach mogą jednak przynieść przedsiębiorców konkretne korzyści:

Metoda LIFO – skrót oznacza Lowest In, First Out, czyli „najtaniej kupione, pierwsze sprzedane”. W tej metodzie jako pierwsze wydawane są z magazynu towary o najniższej wartości. Pozostają w nim te drożej kupione.

Metoda HIFO – skrót oznacza Highest In, First Out, czyli „najdrożej kupione, pierwsze sprzedane”. To odwrotność metody LIFO. W tej metodzie wyceny jako pierwsze wychodzą z magazynu towary kupione najdrożej, o najwyższej wartości. Metoda HIFO bywa chętnie stosowana w Towarzystwach Funduszy Inwestycyjnych.

Przykładowe zastosowanie: metoda FIFO i LIFO

Różnice pomiędzy wyceną towarów najlepiej ukazuje porównanie dwóch metod rozchodu – metody FIFO i metody LIFO. W tym celu posłużmy się przykładem przedsiębiorcy, który nabył dowolne materiały:

8 lutego 2021 r. - 300 kg po 20 zł/kg

15 lutego 2021 r. – 400 kg po 18 zł/kg

23 lutego 2021 r. – 100 kg po 23 zł/kg

Z powyższych zapasów do produkcji wykorzystano 600 kg materiału.

Wycena metodą FIFO:

300 kg x 20 zł/kg + 300 kg x 18 zł/kg = 6000 zł + 5400 zł = 11400 zł

Wartość zapasu: 100 kg x 18 zł/kg + 100 kg x 23 zł/kg = 1800 zł + 2300 zł = 4100 zł

Wycena metodą LIFO:

100 kg x 23 zł/kg + 400 kg x 18 zł/kg + 100 kg x 20 zł kg = 2300 zł + 7200 zł + 2000 zł = 11500 zł

Wartość zapasu: 200 kg x 20 zł/kg = 4000 zł.

Metoda FIFO, LIFO, FEFO - jaką wybrać?

W praktyce wybór metody zależy od indywidualnych potrzeb i specyfiki przedsiębiorstwa. Przyjęło się jednak uznawać następujące zalety i wady omawianych metod:

Metoda FIFO – pozwala zachować ład i porządek, szczególnie sprawdza się w magazynach o wysokim tempie zarządzania. Minimalizuje ryzyko przetrzymywania towaru w magazynie i opóźnień w dostawach.

Metoda LIFO – choć uznawana jest za jedną z dwóch podstawowych, w praktyce stosuje się ją najrzadziej. Działa ona dezorganizująco na proces zarządzania. Szczególnie niekorzystnie wpływa na pracę dużych magazynów.

Metoda FEFO – jak wcześniej wspomniano, sprawdza się ona przy obrocie towarami z datą przydatności – nie tylko produktami spożywczymi, ale też np. kosmetykami czy chemią. Pozwala unikać strat związanych z przechowywaniem towarów przeterminowanych lub konieczności obniżania cen przy tych o pozostałym krótkimi terminie przydatności.

Magazyn w programie Faktura VAT 2021

Zarządzanie gospodarką magazynową jest prostsze i bardziej efektywne, jeśli korzystamy z funkcjonalnego i praktycznego programu. Faktura VAT 2021 r. to znane i cenione oprogramowanie dla firm, które pozwala nie tylko wystawiać faktury i prowadzić kartoteki, ale też zarządzać gospodarką magazynową i prowadzić uproszczoną księgowość.

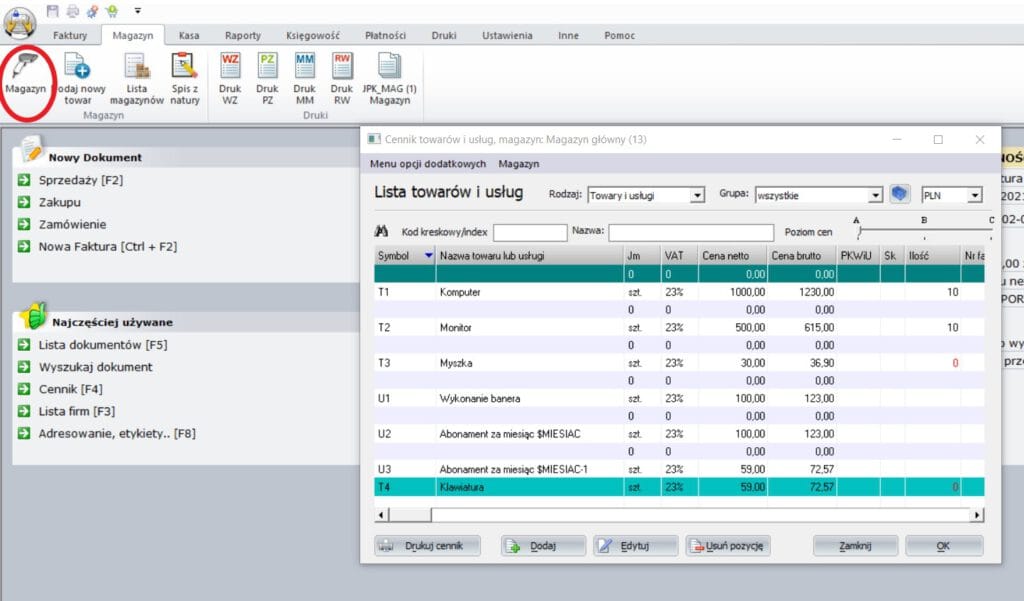

Po kliknięciu ikony „Magazyn” w lewym górnym rogu programu Faktura VAT 2021 uzyskujemy przejrzyste okno, gdzie widoczne są szczegółowe informacje o towarach z podziałem na wprowadzone magazyny:

Dla każdego towaru możemy ustalić m.in. poziom cenowy, marżę i upust, ilość w magazynie itp. Program pozwala też na wygodne sortowanie pozycji m.in. pod kątem daty przyjścia i wyjścia.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!