Podatnik korzystający ze zwolnienia z VAT może obecnie wybrać sposób dokumentowania sprzedaży. Do wyboru ma faktury i rachunki. Aby skorzystać z opcji wystawiania faktur, nie musi dokonywać rejestracji na druku VAT-R. Musi jednak pamiętać, że przepisy określają wzór faktury bez VAT – w ustawie nie ma wprawdzie ujednoliconego formularza, za to jest lista danych, które muszą znaleźć się na fakturze.

Wzór faktury bez VAT – przepisy

Zarówno zasady wystawiania dokumentów, jak i sam wzór faktury bez VAT nie różnią się znacząco od tych obowiązujących dla faktur VAT-owców. Ustawa o VAT nie przewiduje odrębnej listy danych na takiej fakturze. Zastosowanie ma więc art. 106e ust. 1 tego aktu prawnego, ze szczególnym uwzględnieniem pkt 19.

Wzór faktury bez VAT musi zawierać:

1) datę wystawienia;

2) kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

3) imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

4) numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku;

5) datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o ile taka data jest określona i różni się od daty wystawienia faktury;

6) nazwę (rodzaj) towaru lub usługi;

7) miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług;

8) cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto);

9) kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto;

10) wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto);

11) sumę wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

12) kwotę należności ogółem;

Jak wynika z powyższego przepisu, wzór faktury bez VAT nie zawiera przynajmniej kilku pozycji, które obowiązkowo muszą znajdować się na fakturach VAT. To przede wszystkim dane takie jak stawka podatku, kwoty podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku, czy chociażby numer NIP i numer VAT-UE nabywcy.

Podstawa zwolnienia z VAT na fakturze

Wspomniany wcześniej pkt 19 omawianego przepisu wskazuje jeden bardzo ważny, dodatkowy obowiązek. Zgodnie z tym zapisem, wzór faktury bez VAT musi zawierać podstawę zwolnienia z VAT, z którego korzysta podatnik. Należy umieścić w treści dokumentu:

- Przepis ustawy albo wydanego na jej podstawie aktu prawnego, na podstawie którego podatnik stosuje zwolnienie od podatku (art. 43 ust. 1 ustawy o VAT) lub

- Przepis dyrektywy 2006/112/WE, który zwalnia od podatku taką dostawę towarów albo takie świadczenie usług lub

- Inną podstawę prawną wskazującej na to, że dostawa towarów lub świadczenie usług korzysta ze zwolnienia.

Obowiązek umieszczania w treści faktury podstawy zwolnienia z VAT nie dotyczy przedsiębiorców, którzy korzystają ze zwolnienia podmiotowego z VAT. Przysługuje ono w przypadku, gdy wartość sprzedaży opodatkowanej w poprzednim roku podatkowym nie przekroczyła łącznie kwoty 200.000 zł. Nie znaczy to oczywiście, iż adnotacji takiej nie mogą na niej umieścić.

Rozporządzenie Ministra Finansów z dnia 3.12.2013 r. w sprawie wystawiania faktur (Dz. U. z 2013 r. poz. 1485) określa jeszcze jeden wyjątek od obowiązku podawania podstawy prawnej. Dotyczy on usług zwolnionych z VAT na podstawie art. 43 ust. 1 pkt 7, 37-41 ustawy. W przepisie tym wymieniono m.in. usługi udzielania kredytów czy usługi ubezpieczeniowe. Podobnie jak w przypadku zwolnienia podmiotowego z VAT, faktura dokumentująca te czynności nie musi zawierać adnotacji wskazującej podstawę wolnienia. Analogicznie też – nie musi, choć nie ma żadnych przeciwwskazań, aby informację taką jednak na niej zawrzeć.

Warto też podkreślić, iż podatnicy korzystający ze zwolnienia z VAT zasadniczo nie mają obowiązku wystawiania faktur. Zamiast tego mogą dokumentować sprzedaż w prowadzonej ewidencji. Jednak zgodnie z przepisami, fakturę muszą wystawić, jeśli z takim żądaniem wystąpi nabywca. Ma on na to 3 miesiące licząc od końca miesiąca, w którym nastąpiła dostawa towaru lub świadczenie usług.

Wzór faktury bez VAT w programie Faktura VAT 2021

Funkcjonalny program do zarządzania sprzedażą, magazynem i księgowością Faktura VAT 2021 umożliwia sprawne i wygodne wystawianie różnego rodzaju faktur.

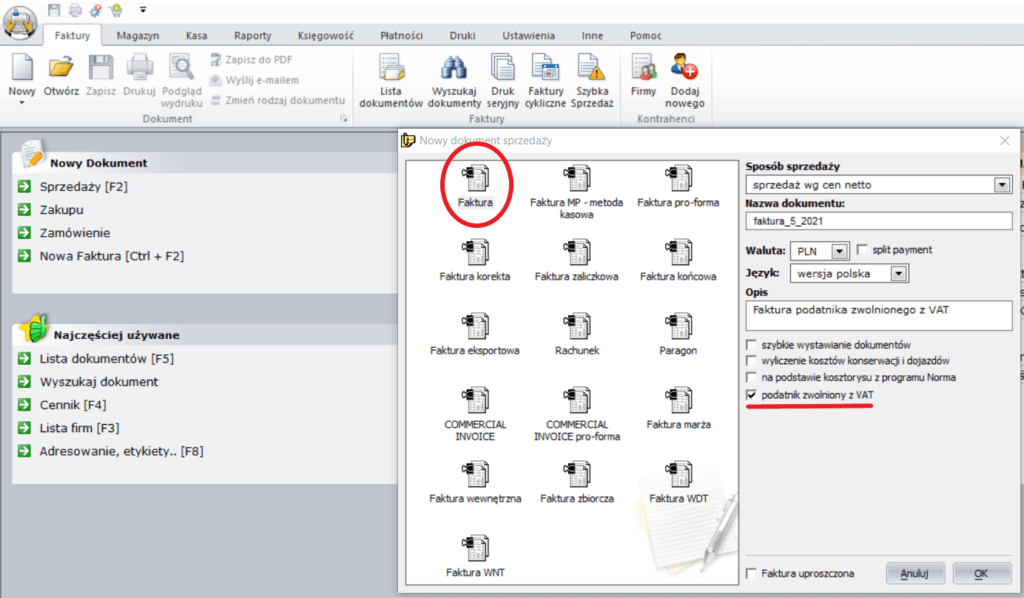

Aby wystawić fakturę bez VAT, wybieramy „Nowy dokument” -> „Sprzedaży”. Następnie klikamy ikonę „Faktura” i zaznaczamy okienko „podatnik zwolniony z VAT”. Na tym etapie możemy też edytować dowolny opis faktury.

Uzyskujemy przejrzysty edytor, w którym wprowadzamy wszystkie potrzebne dane.

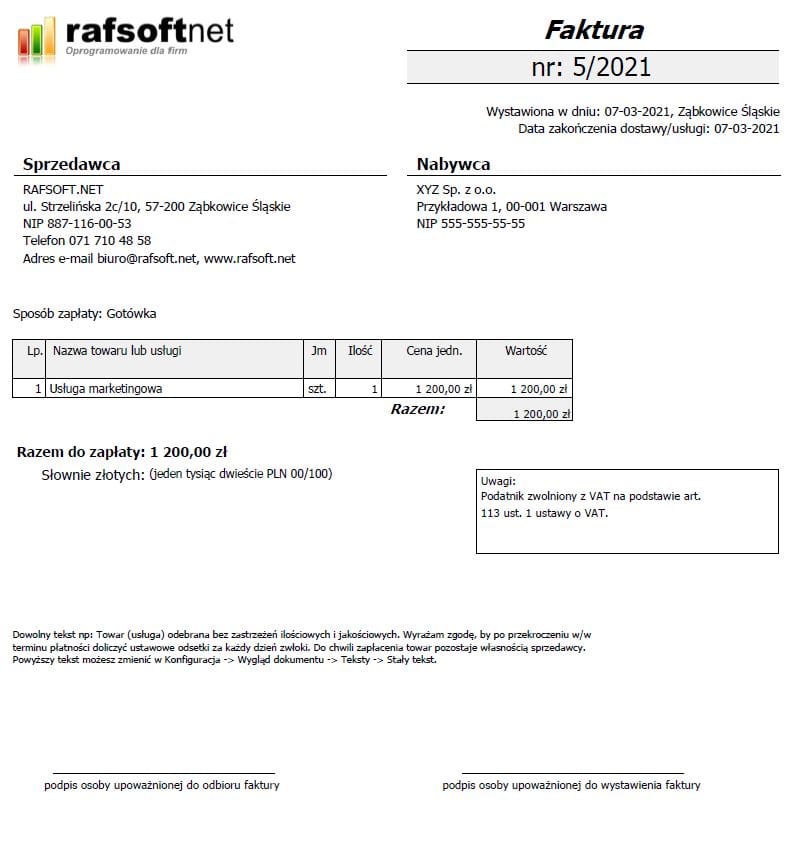

Wzór faktury bez VAT wygenerowany w programie Faktura VAT 2021:

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni