Dobrze zadomowiona w obrocie gospodarczym, faktura pro forma jest często stosowanym dokumentem stanowiącym potwierdzenie zawarcia transakcji, informację o cenie towaru lub usługi czy podstawę wpłaty zaliczki. Nie jest jednak dowodem księgowym i nie niesie ze sobą żadnych skutków na gruncie VAT czy podatku dochodowego.

Faktura pro forma – w jakim celu wystawiana

We współpracy pomiędzy przedsiębiorcami pro forma traktowana jest jako element oferty – potwierdzenie, jak rzeczywisty dowód sprzedaży będzie wyglądać, jakie koszty poniesie nabywca towaru lub usługi, czy chociażby na jaki numer konta należy uiścić przedpłatę.

Pro forma nie jest dokumentem księgowym, nie stanowi więc podstawy do roszczenia zapłaty wobec nabywcy. Nie można też na jej podstawie wszcząć postępowań windykacyjnych.

Żadne przepisy nie regulują kwestii takich jak termin wystawienia pro formy. Ale uwaga! W przypadku, gdy nabywca wpłacił całość lub część należności na poczet dostawy towarów lub wykonania usługi, na pro formę jest już za późno – w takim wypadku sprzedawca jest zobowiązany wystawić kontrahentowi dowód sprzedaży.

Pro forma w księgowości

Faktury pro forma nie księguje się w ewidencji. Dokument ten nie jest brany pod uwagę podczas rozliczeń podatkowych. Ponadto, wystawienie go nie zwalnia przedsiębiorcy od obowiązku wystawienia faktury sprzedaży. Ogólna zasada określona w art. 106i ust.1 ustawy o VAT wskazuje, iż fakturę sprzedaży należy wystawić do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. W przypadku uiszczenia zaliczki bądź jakiejkolwiek innej formy przedpłaty, obowiązek podatkowy powstaje z chwilą jej otrzymania. W tych okolicznościach fakturę należy wystawić do 15. dnia miesiąca następującego po miesiącu uiszczenia należności.

Wśród przedsiębiorców nieraz pojawiała się wątpliwość w kwestii podwójnej płatności podatku – z pro formy i dokumentu sprzedaży, które de facto dokumentują tę samą czynność. Ostatecznie rozwiało je wyjaśnienie Ministerstwa Finansów. Potwierdza ono, iż pro forma nie jest dowodem księgowym, nie może więc stanowić podstawy do rozliczenia należnego podatku VAT u dostawcy. Żaden urząd skarbowy nie może wymagać podwójnej zapłaty – na podstawie faktury sprzedaży i proformy.

Działa to też w drugą stronę – pro forma nie daje nabywcy prawa do odliczenia VAT naliczonego. Takie prawo uzyskuje on dopiero po otrzymaniu faktury sprzedaży i na jej podstawie.

Dane na dokumencie

Aktualne przepisy nie regulują zakresu danych, jakie powinny znaleźć się na fakturze pro formie. Jak wcześniej wspomniano, nie jest ona dowodem księgowym, przedsiębiorca ma więc pewną dowolność w jej tworzeniu.

Ze względu na fakt, iż zwykle na podstawie pro formy wystawiany jest dowód sprzedaży, dane na obu dokumentach mogą znacząco się pokrywać.

Dokument pro forma może zawierać m.in. informacje takie jak:

- tytuł “Faktura pro forma” lub “Proforma”

- data i miejsce wystawienia

- dane sprzedawcy

- dane nabywcy

- nazwy towarów i usług

- cena jednostkowa netto

- wartość netto

- stawka VAT

- kwota VAT

- wartość brutto

- podsumowanie kwot

- podpis

Oczywiście w zależności od specyfiki usługi czy towaru mogą się na niej znaleźć dodatkowe informacje. Na przykład takie ułatwiające potencjalnemu klientowi decyzję o skorzystaniu z oferty.

Pro forma w programie Faktura VAT 2021

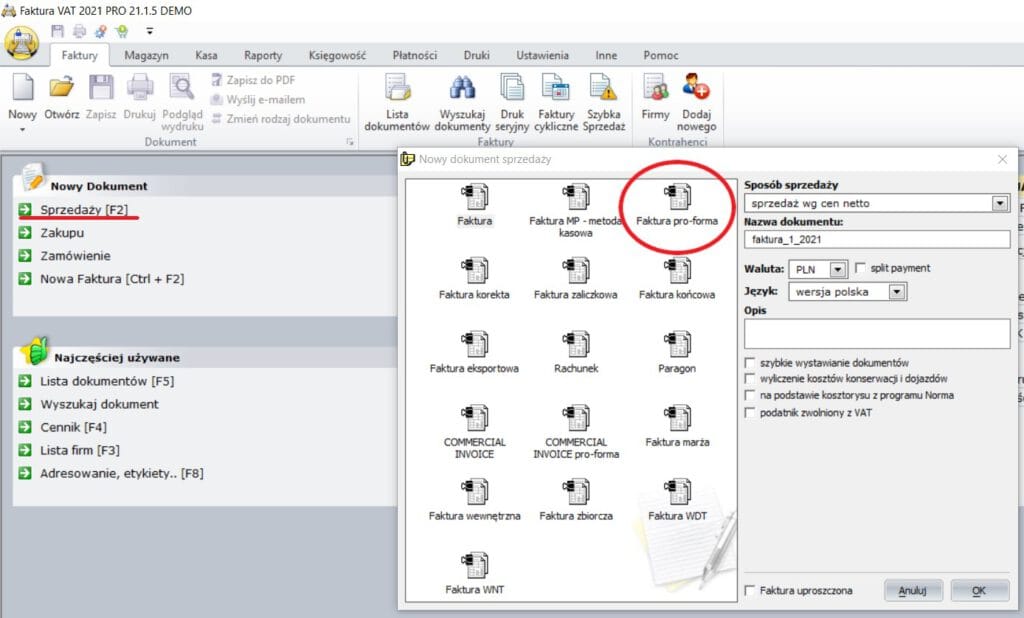

Nowoczesny i intuicyjny program do zarządzania sprzedażą i magazynem Faktura VAT 2021 pozwala w prosty i szybki sposób wystawić czytelną, zgodną z przyjętymi zasadami proformę. Z menu wystarczy wybrać „Nowy dokument” -> „Sprzedaży”, a następnie kliknąć ikonę „Faktura pro-forma” i wcisnąć „OK”.

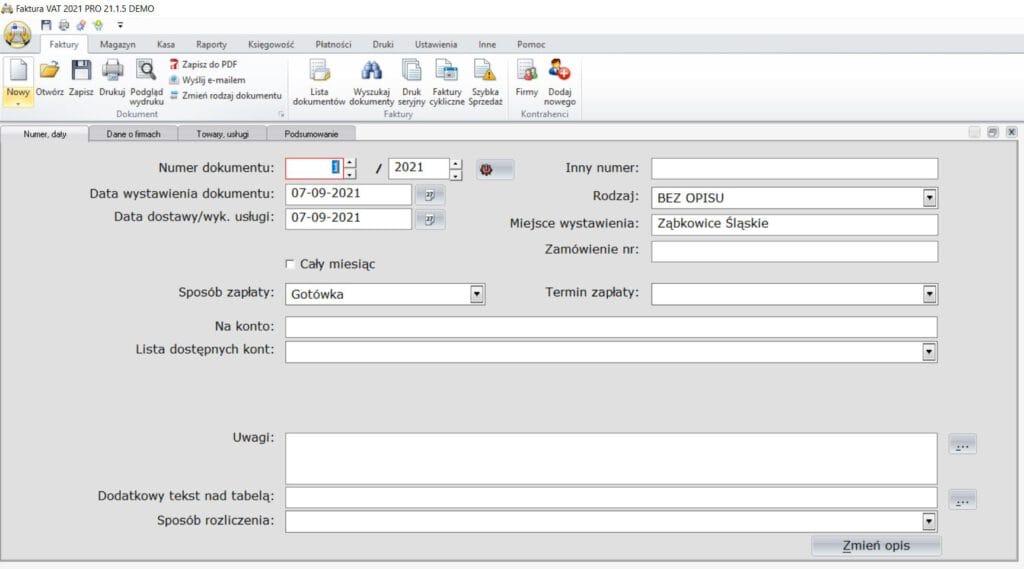

W taki oto sposób zyskujemy czytelny edytor, w którym wprowadzamy wszystkie dane lub wybieramy je z biblioteki: informacje dotyczące kontrahenta, towarów i usług, czy chociażby numeru konta, na które nabywca wpłaca należność.

Po zakończeniu edycji pro formy wystarczy zatwierdzić zmiany. Przygotowany dokument można od razu wydrukować lub przesłać w formie elektronicznej.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!