Wystawiane w określonych przypadkach, zawierają ściśle wyznaczone dane – faktury korygujące są obecne w życiu każdego przedsiębiorcy. Sprawdź, jak powinny wyglądać i kiedy wymagają potwierdzenia nabywcy. Dowiedz się też, jak wystawić fakturę korygującą w programie Faktura VAT 2022.

Wystawienie faktur korygujących to standardowa czynność w normalnych warunkach prowadzenia działalności. Korekta to jeden z podstawowych dokumentów w obrocie gospodarczym. Zarówno okoliczności i terminy wystawiania dokumentów, jak i zakres danych, jakie powinna zawierać faktura korygująca, zostały ściśle określone w przepisach prawa podatkowego.

Kiedy i jak wystawić fakturę korygującą?

Sytuacje, które zobowiązują podatnika do wystawienia faktury korygującej, zostały określone w art. 106j ust. 1 ustawy o VAT. Zgodnie z tym przepisem, korektę wystawia się, gdy po wystawieniu faktury:

- udzielono obniżki ceny w formie rabatu z tytułu wcześniejszej zapłaty,

- udzielono opustów i obniżek cen (po dokonaniu sprzedaży),

- dokonano zwrotu podatnikowi towarów i opakowań,

- dokonano zwrotu nabywcy całości lub części zapłaty,

- podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

Jeśli faktura korygująca zmniejsza podstawę opodatkowania, podatnik musi uzyskać potwierdzenie odbioru korekty. Nabywca może wysłać je w wiadomości e-mail, faxem, odesłać pocztą odręcznie podpisaną korektę lub wysłać pisemne potwierdzenie odbioru faktury korygującej. Co istotne, potwierdzeniem w takim przypadku jest również przyjęcie przesyłki poleconej przez adresata.

Przepisy nie wymagają uzyskania potwierdzenia otrzymania korekty w przypadku, gdy dokument ten powiększa podstawę opodatkowania. W praktyce przyjęło się, iż taką fakturę korygującą należy ująć w ewidencji bez oczekiwania na potwierdzenie, w miesiącu jej wystawienia.

Dane na fakturze korygującej

Ścisły zakres danych, jakie powinna zawierać faktura korygująca, został określony w art. 106j ust. 2 ustawy o VAT. Zgodnie z tym przepisem, na korekcie muszą znaleźć się:

1) wyrazy "FAKTURA KORYGUJĄCA" albo wyraz "KOREKTA";

2) numer kolejny oraz data jej wystawienia;

3) dane zawarte w fakturze, której dotyczy faktura korygująca:

a) określone w art. 106e ust. 1 pkt 1-6,

b) nazwę (rodzaj) towaru lub usługi objętych korektą;

4) przyczyna korekty;

5) jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego - odpowiednio kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

6) w przypadkach innych niż wskazane w pkt 5 - prawidłowa treść korygowanych pozycji.

Jeśli udzielono opustu lub obniżki ceny w stosunku do wszystkich dostaw lub usług dla jednego odbiorcy w tym samym okresie, faktura korygująca powinna również zawierać wskazanie okresu, do którego udzielany opust lub obniżka się odnosi.

Faktura korygująca - Jak ją wystawić w programie Faktura VAT 2022?

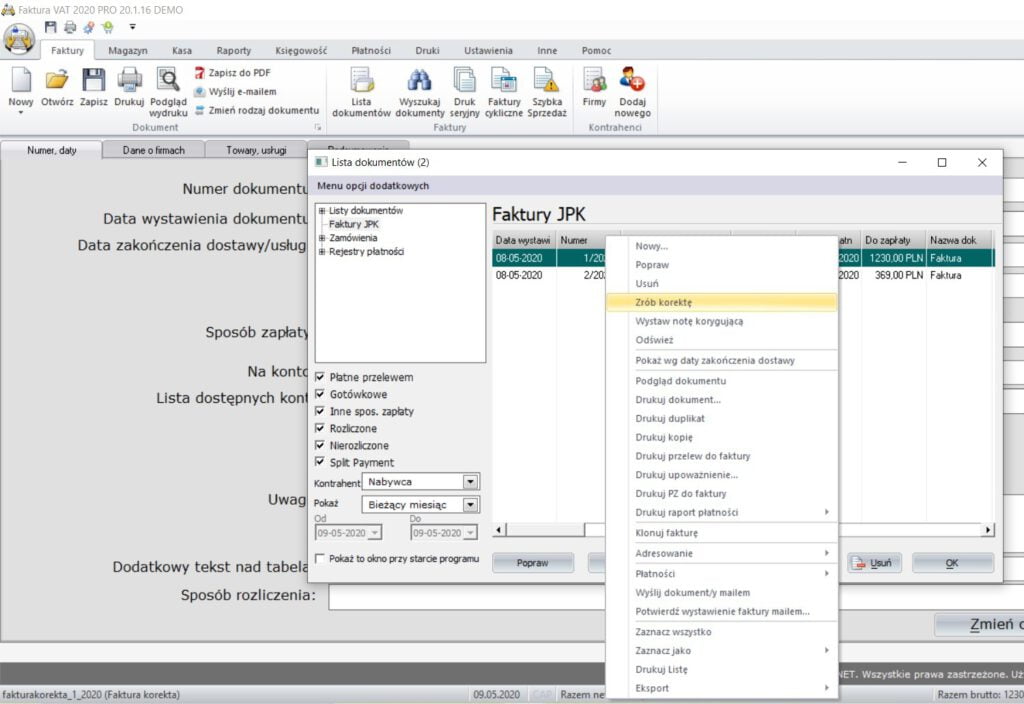

Przedsiębiorcy korzystający z nowoczesnego oprogramowania sprzedażowego nie muszą zastanawiać się, jak wystawić fakturę korygującą w sposób prawidłowy. W programie Faktura VAT 2022 czynność ta jest bardzo prosta. Wystarczy kliknąć w ikonę „Lista dokumentów”, a następnie prawym klawiszem myszy kliknąć wybraną fakturę i wybrać „Zrób korektę”.

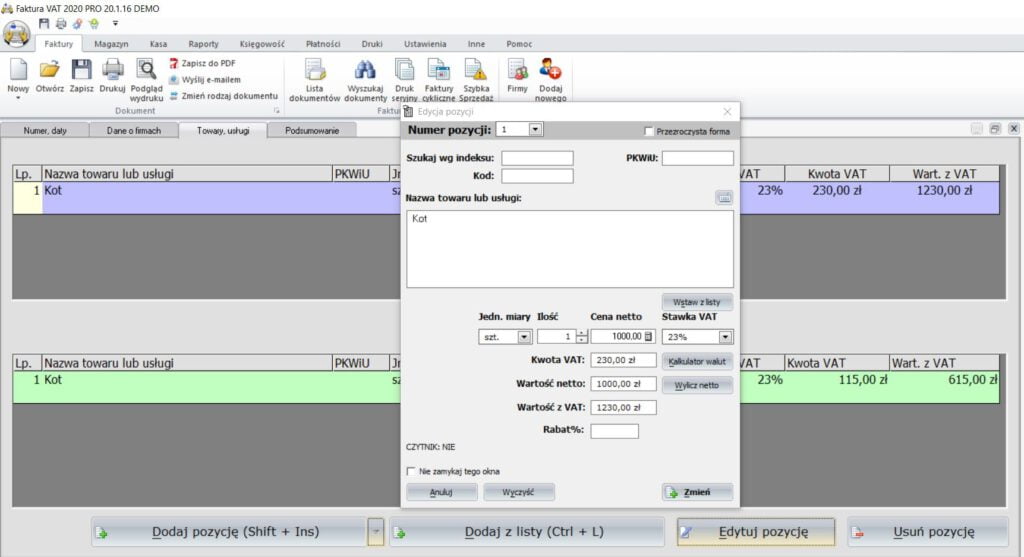

Nastąpi otwarcie okna, w którym podajemy dane do wystawienia faktury korygującej. W zakładce „Towary i usługi” możemy edytować wybrane pozycje.

Cały proces odbywa się szybko i jest banalnie prosty – dzięki temu wystawienie korekt w programie Faktura VAT 2022 jest możliwe nawet dla początkującego użytkownika. Intuicyjność tej czynności minimalizuje też ryzyko błędów popełnianych przez sprzedawcę lub jego pracownika.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni