Przedsiębiorcy korzystający ze zwolnienia z obowiązku stosowania kasy fiskalnej, np. ze względu na niewysokie obroty – muszą prowadzić ewidencję sprzedaży. Dostępna w formie książki lub jako funkcja programu, powinna zawierać określone dane. Sprawdź, jak spełnić ten warunek ustawodawcy i jak pomoże ci w tym program do zarządzania sprzedażą Faktura VAT 2021.

Ewidencja sprzedaży bezrachunkowej – kto musi ją prowadzić

Sprzedaż towarów i usług dokonywana na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych zasadniczo powinna być rejestrowana za pomocą urządzenia fiskalnego. Jednakże część podatników może korzystać ze zwolnienia z tego obowiązku. Poza pewnymi wyjątkami, prawo to przysługuje m.in. przedsiębiorcom, których obrót ze sprzedaży na rzecz wymienionych osób w poprzednim roku kalendarzowym nie przekroczył 20.000 zł netto.

Zwolnienie z kasy fiskalnej nie oznacza oczywiście, iż sprzedaż taka nie podlega dokumentowaniu. Aby prawidłowo określić wartość sprzedaży i podatku do zapłaty, podatnik musi prowadzić ewidencję sprzedaży bezrachunkowej.

Dane w ewidencji

Ewidencja sprzedaży bezrachunkowej jest bardzo uproszczona. Przepisy nie określają dokładnego wzoru takiego dokumentu. W celu prawidłowego rozliczenia z fiskusem, należy w niej jednak zawrzeć następujące dane:

- liczba porządkowa wpisu

- data uzyskania przychodu

- wartość przychodu brutto

- stawka VAT (w przypadku czynnych podatników VAT)

- podsumowanie wartości przychodu z danego dnia

Nie ujmuje się w niej natomiast sprzedaży udokumentowanej fakturą bądź rachunkiem.

Ewidencję należy zawsze mieć ze sobą w miejscu sprzedaży. Powinna mieć postać spiętej broszury, a na każdej stronie w lewym górnym rogu zawierać dane firmy z numerem NIP lub pieczątkę.

Pod koniec każdego dnia należy dokonać odpowiedniego zapisu wraz z datą. Obowiązkiem przedsiębiorcy jest również wprowadzenie przychodu z ewidencji do podatkowej księgi przychodów i rozchodów.

Sprzedaż wysyłkowa

Zwolnienie z obowiązku stosowania kasy fiskalnej przysługuje m.in. podatnikom prowadzącym sprzedaż towarów w systemie wysyłkowym. Aby z niego skorzystać, trzeba spełnić warunki określone w poz. 36 załącznika do rozporządzenia Ministra Finansów z dnia 28.12.2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących. Czytamy tam, iż zwolnieniu z kasy podlega:

| 36 | Dostawa towarów w systemie wysyłkowym (pocztą lub przesyłkami kurierskimi), jeżeli dostawca towaru otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła i na czyją rzecz została dokonana (dane nabywcy, w tym jego adres) |

Zasadniczo więc podstawowym dokumentem ewidencji sprzedaży jest w tym wypadku wyciąg bankowy. Z przelewu powinno jednoznacznie wynikać, jakiej transakcji dotyczył. Jeśli wszystkie powyższe przesłanki zostaną spełnione, podatnik nie ma obowiązku prowadzenia sprzedaży w omówionej wcześniej formie.

Należy jednak pamiętać, iż niespełnienie jednego z dwóch podanych w tym przepisie wymogów już obliguje podatnika do dokonania zapisu w ewidencji sprzedaży bezrachunkowej. Dzieje się tak np. w przypadku odbioru osobistego towaru lub dokonania płatności gotówką. Przedsiębiorca musi wtedy przeanalizować, czy wciąż może korzystać ze zwolnienia z kasy fiskalnej.

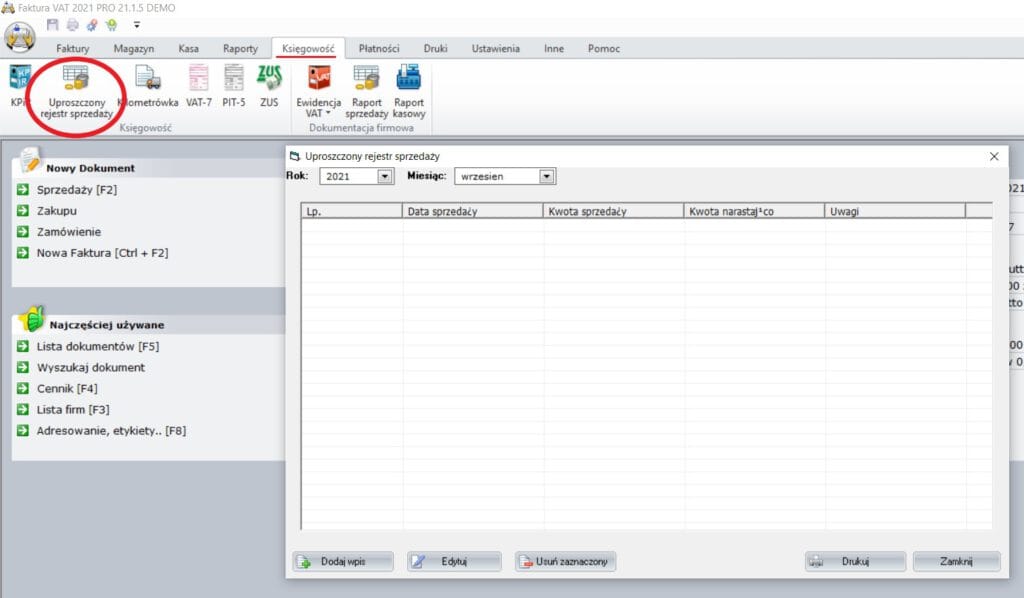

Ewidencja sprzedaży w programie Faktura VAT 2021

Nowoczesny system finansowo-księgowy Faktura VAT 2021 pozwala na wygodne prowadzenie ewidencji w formie elektronicznej. W programie znajdziemy odpowiednią funkcję w zakładce „Księgowość”, pod ikonką oznaczoną „Uproszczony rejestr sprzedaży”:

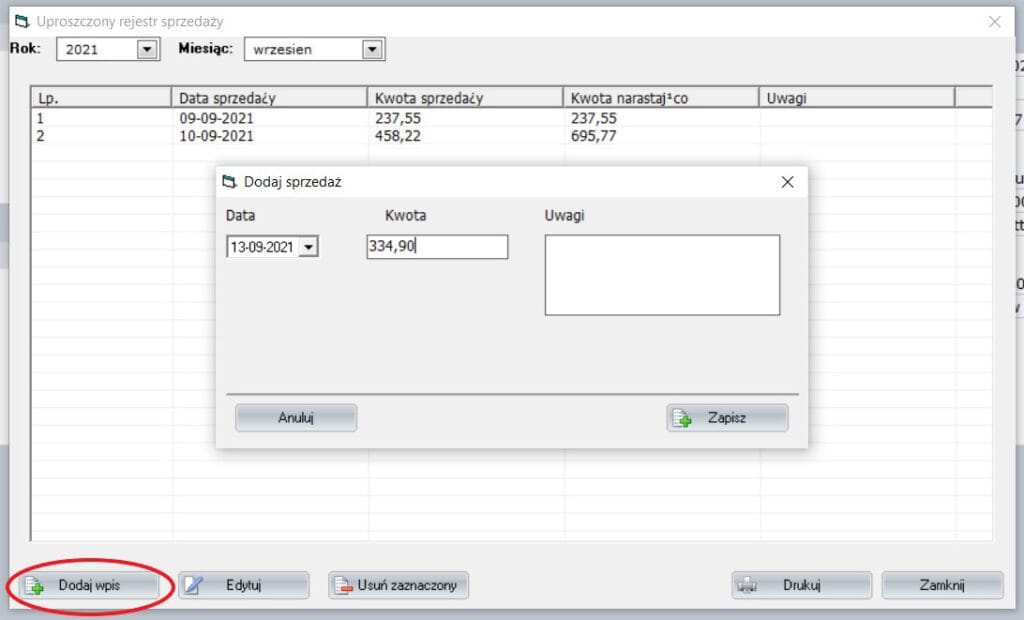

Aby wprowadzić kwotę sprzedaży z danego dnia, wystarczy kliknąć przycisk „Nowy wpis” i podać odpowiednią wartość. W razie potrzeby wpis można też opatrzyć uwagami, np. informacją o tym, co podlegało sprzedaży danego dnia.

Tak prowadzona ewidencja sprzedaży stanowi poprawny dokument, na podstawie którego dokonuje się wpisów w KPiR oraz rozlicza podatek.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni