Wystawiana przez nabywcę płodów rolnych, faktura VAT RR jest szczególnym rodzajem dokumentu, który musi spełniać wymagania określone w przepisach. Sprawdź, kto i w jakich okolicznościach sporządza fakturę VAT RR i jak w prosty sposób można to zrobić w programie Faktura VAT 2021.

Rolnik ryczałtowy w świetle ustawy o VAT

Zgodnie z aktualnymi przepisami, rolnik ryczałtowy to osoba zajmująca się dostawą produktów rolnych z własnej działalności rolniczej bądź świadcząca usługi rolnicze, która korzysta ze zwolnienia z podatku VAT. Zwolnienie to przysługuje na mocy art. 43 ust. 1 pkt 3 ustawy o VAT. Rolnik ryczałtowy korzysta też ze zwolnienia z obowiązku wystawiania faktur.

Rolnik ma prawo do zwrotu podatku z tytułu nabycia niektórych środków produkcji dla rolnictwa opodatkowanych VAT. Kwotę tego zwrotu wypłaca rolnikowi nabywca produktów i usług rolnych – wynosi ona 7% kwoty należnej z tytułu dostawy, wymaga jednak pomniejszenia o kwotę zryczałtowanego zwrotu podatku.

Uwaga! Fakturę VAT RR mogą wystawiać tylko nabywcy będący czynnymi podatnikami VAT. Rolnik ryczałtowy nie może jej wystawić.

Dla nabywcy wpłacony rolnikowi podatek jest podatkiem naliczonym podlegającym odliczeniu. Z kolei rolnik ryczałtowy odliczenia dokonuje co do zasady według metody kasowej – w rozliczeniu za miesiąc lub kwartał, w którym otrzymał zapłatę.

Dane na fakturze VAT RR

Aby dokonanie opisanych powyżej odliczeń i uzyskanie zwrotów było możliwe, nabywca produktów rolnych lub usług musi wystawić fakturę VAT RR. Jeden egzemplarz pozostawia u siebie, a drugi udostępnia rolnikowi. Przy czym dokumentowanie tego typu czynności możliwe jest także w formie elektronicznej.

Dokument wystawiany przez nabywcę musi zawierać oznaczenie „Faktura VAT RR”, a także poniższe dane:

- imię i nazwisko lub nazwę albo nazwę skróconą dostawcy i nabywcy oraz ich adresy

- numer identyfikacji podatkowej lub numer PESEL dostawcy i nabywcy

- data dokonania nabycia oraz data wystawienia i numer kolejny faktury

- nazwy nabytych produktów rolnych

- jednostka miary i ilość nabytych produktów rolnych oraz oznaczenie (opis) klasy lub jakości tych produktów

- cena jednostkowa nabytego produktu rolnego bez kwoty zryczałtowanego zwrotu podatku

- wartość nabytych produktów rolnych bez kwoty zryczałtowanego zwrotu podatku

- stawka zryczałtowanego zwrotu podatku

- kwota zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych

- wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku

- kwota należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku, wyrażoną cyfrowo i słownie

- czytelne podpisy osób uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób

Ważnym elementem faktury VAT RR jest też oświadczenie podpisywane przez rolnika ryczałtowego, w następującym brzmieniu:

"Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług.".

Rolnik ryczałtowy ma obowiązek przechowywać otrzymane dokumenty RR przez 5 lat. Przy czym termin ten liczymy od końca roku, w którym faktura została wystawiona.

Faktura VAT RR w programie Faktura VAT 2021

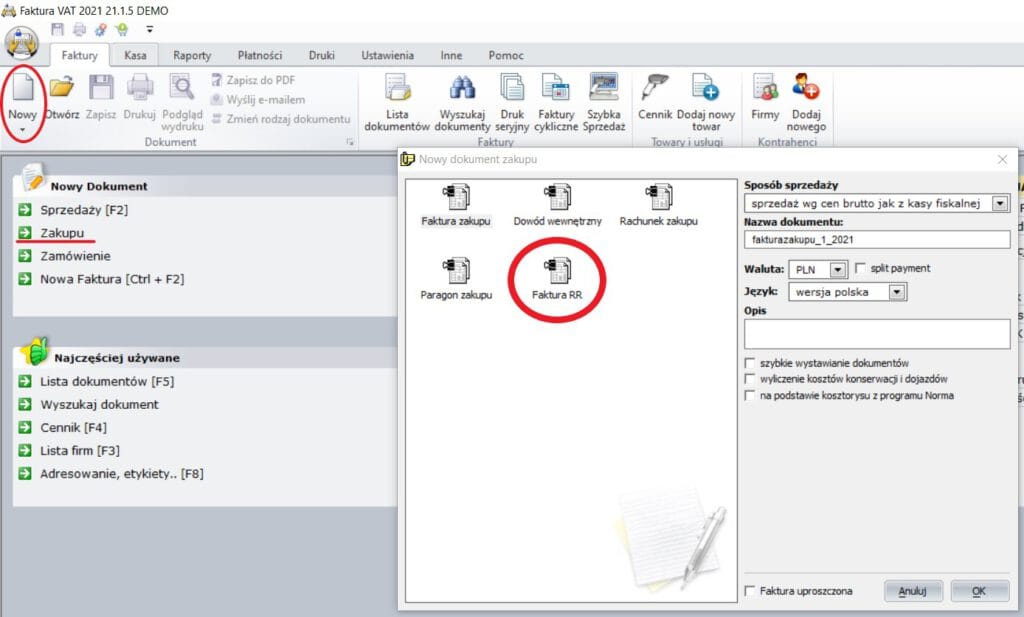

Prawidłowe wystawienie specyficznego dokumentu, jakim jest faktura VAT RR, okazuje się znacznie prostsze, gdy posługujemy się praktycznym systemem do zarządzania sprzedażą. W programie Faktura VAT 2021 wystarczy wybrać w menu głównego „Nowy dokument” -> „Zakupu”, a następnie spośród dostępnych ikon oznaczyć „Faktura VAT RR” i kliknąć „OK”.

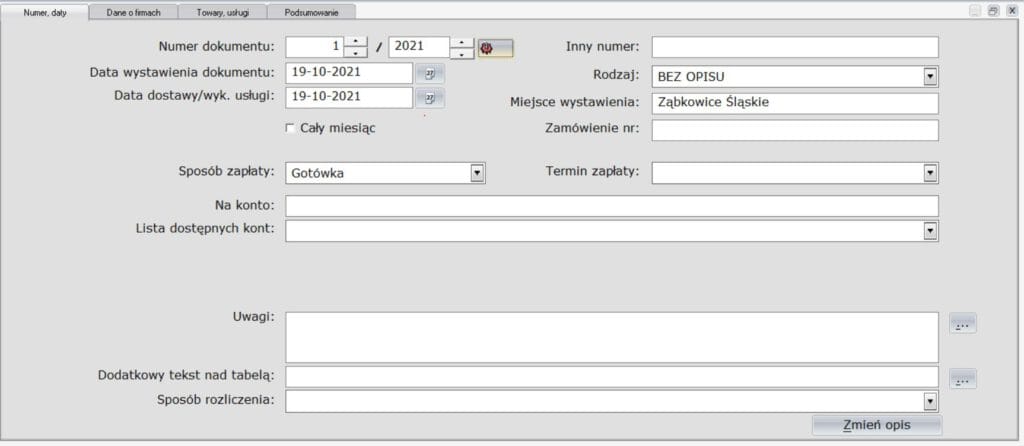

Pojawi się praktyczny edytor faktury, który pozwoli na wystawienie pełnoprawnego dokumentu dającemu podatnikowi prawo do odliczenia VAT. Rolnikowi z kolei umożliwia uzyskanie omówionego wcześniej zwrotu:

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!