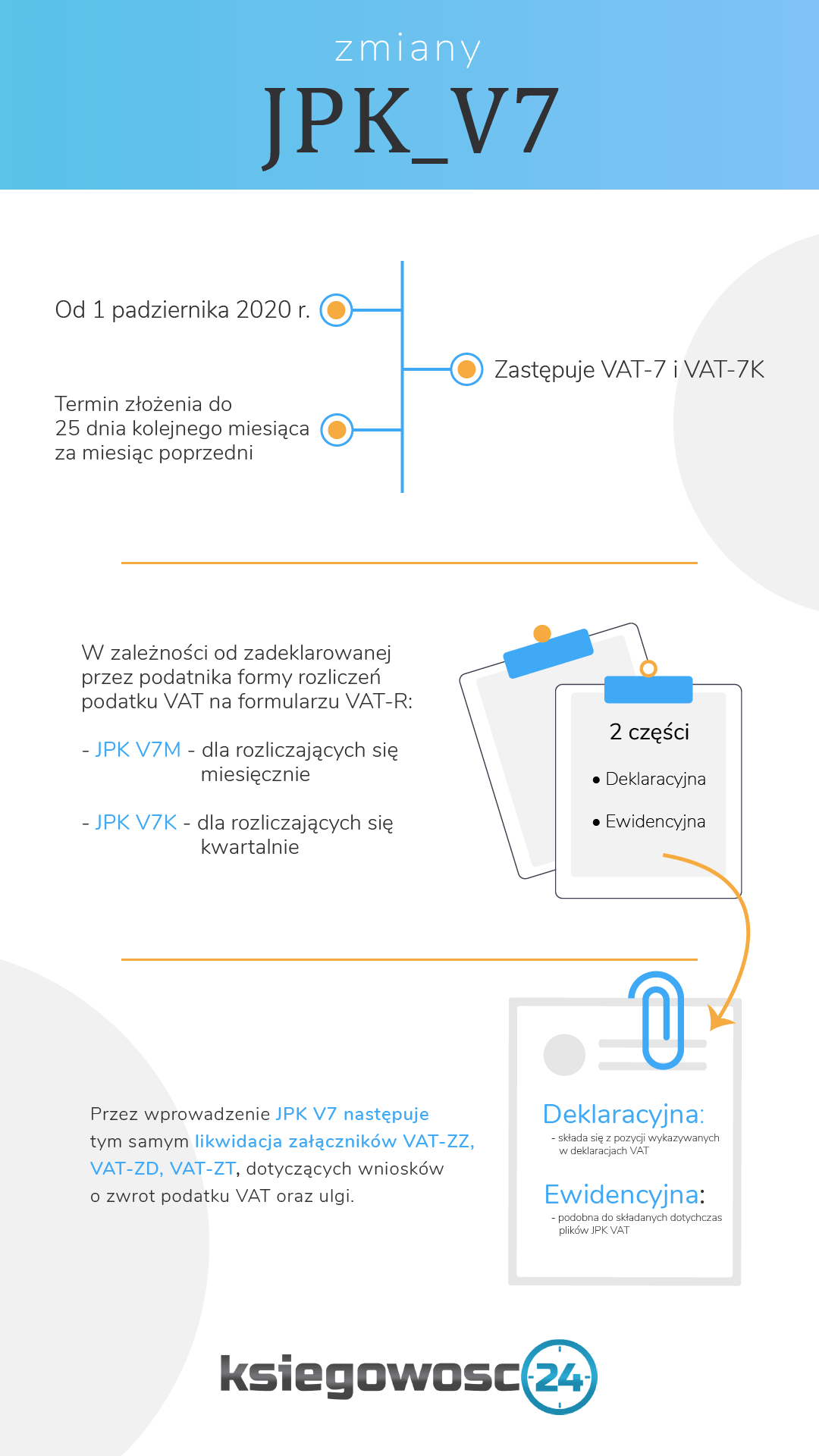

Połączenie deklaracji VAT-7 i VAT-7K z plikami JPK_VAT to uproszczenie, na które od dawna czekali zarówno przedsiębiorcy, jak i ich księgowi. Sprawdź, jak dopełniać nowych obowiązków w prawidłowy sposób, od kiedy obowiązuje JPK V7 i jak go wygenerować w programie Faktura VAT 2020.

Odkąd weszły w życie przepisy dotyczące Jednolitego Pliku Kontrolnego, większość polskich przedsiębiorców ma nowy obowiązek. Od samego początku zwracali jednak uwagę na fakt, iż zarówno w plikach JPK_VAT, jak i w deklaracjach VAT znajduje się wiele tych samych danych. Praktycznym rozwiązaniem było połączenie tych dwóch dokumentów przesyłanych do urzędu skarbowego.

Czym jest JPK V7

Ujmując rzecz w skrócie, plik JPK V7 to dwuczęściowy dokument elektroniczny. Zawiera zarówno dane z ewidencji zakupu i sprzedaży VAT, jak i deklarację VAT-7 lub VAT-7K. Przedsiębiorca będzie więc wysyłał jeden plik z częścią ewidencyjną i deklaracyjną. Podobnie jak dotychczas, dokumenty w formie elektronicznej składać się będzie do 25. każdego miesiąca za poprzedni miesiąc.

W zależności od sposobu rozliczania się podatnika, obowiązują dwa warianty JPK V7:

JPK_V7M - dla podatników, którzy rozliczają się miesięcznie

JPK_V7K - dla podatników, którzy rozliczają się kwartalnie.

Nowe przepisy nie obejmują deklaracji VAT-12 w zakresie usług taksówek osobowych opodatkowanych ryczałtem, a także pozostałych deklaracji: VAT-8, VAT-9M, VAT-10, czy VAT-14. Do tych dokumentów zastosowanie będą miały dotychczasowe regulacje.

Nowy plik JPK V7 zawiera:

- zestaw danych o zakupach i sprzedaży, który wynika z ewidencji VAT za dany okres

- pozycje z obecnej deklaracji VAT-7 lub VAT-7K

dane dodatkowe, potrzebne do analizy poprawności rozliczenia.

Jakie zmiany wprowadzono w plikach JPK V7?

Oprócz danych z ewidencji VAT i dotychczasowych deklaracji, plik JPK V7 zawiera dodatkowe dane raportowane w części ewidencyjnej. Dotyczy to czynnych podatników VAT zajmujących się dostawą towarów lub świadczeniem usług oznaczonych przez ustawodawcę jako szczególnie narażone na wyłudzenia podatkowe. Zmiana ta ma ułatwić weryfikację rozliczenia podatku w ramach tzw. kontroli krzyżowej.

Wraz z wprowadzeniem nowej struktury JPK V7 zniesiono obowiązek dołączania do pliku załączników VAT-ZZ, VAT-ZT oraz VAT-ZD. Niezmienne natomiast stosuje się załączniki VAT-UE, VAT-9M, VAT-8, VAT-11, VAT-12, VAT-13, VAT-21 i VAT-23.

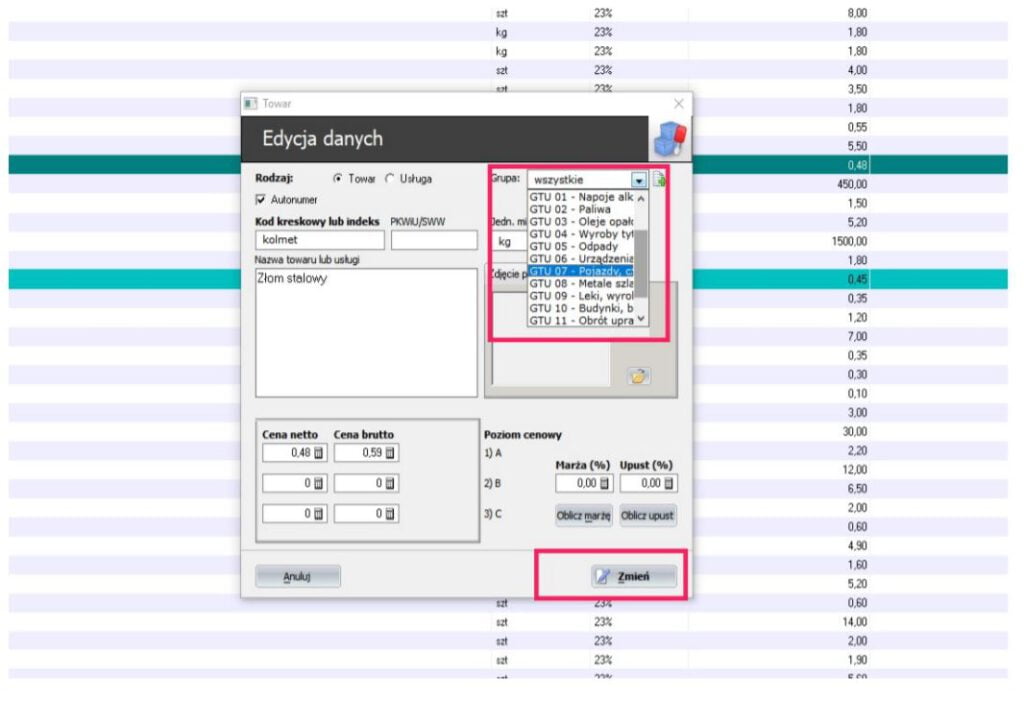

Kody grup towarowych GTU

Niektóre towary i usługi muszą zostać oznaczone odpowiednim kodem GTU. To kody grup towarowych faktur sprzedaży, które zawierają określone towary lub usługi. Wymieniono je w specjalnym katalogu – znalazły się tam czynności szczególnie narażone na nadużycia podatkowe, m.in. dostawa napojów alkoholowych, wyrobów tytoniowych, oleju opałowego, leków i wyrobów medycznych, pojazdów i niektórych części samochodowych, świadczenie usług transportowych itp. W sumie wszystkich kodów GTU jest 13. Należy nimi oznaczać określone towary i usługi na fakturach. Co istotne, kody GTU nie muszą być widoczne na fakturze – ważne, by znalazły się w pliku JPK V7. Przy czym może wystąpić np. sytuacja, gdy podatnik oznacza na fakturze tylko jedną grupę towarów i usług.

Jak w praktyce wygląda stosowanie kodów GTU? Jeśli na fakturze wystąpi towar lub usługa znajdująca się w katalogu, w strukturze JPK V7 w odpowiednim polu przy danym GTU należy wstawić „1”. Jeśli nie wystąpi, pole pozostawiamy puste. Pomocne w tym wypadku okazują się programy do fakturowania zintegrowane z magazynem – wystarczy bowiem tylko raz przypisać kody GTU odpowiednim grupom towarów i usług. W momencie wystawiania faktury zostaną one nadane automatycznie.

Nowe oznaczenia transakcji

Wprowadzone zostały również dodatkowe oznaczenia wybranych transakcji. Podobnie jak w przy GTU, nie dotyczą one wszystkich podatników, a jedynie dokonujących m.in. sprzedaży wysyłkowej z terytorium kraju, transakcji objętych mechanizmem podzielonej płatności itp. W sumie funkcjonuje 12 nowych oznaczeń dla podatku należnego i 2 dla podatku naliczonego.

Symbole dla podatku należnego:

- B_SPV – transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu;

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon;

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia;

- SW – dostawa w ramach sprzedaży wysyłkowej z terytorium kraju;

- TP – istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o którym mowa w art. 32 ust. 2 pkt 1 ustawy o VATo VAT;

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej;

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej;

- MR_T – świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy o VATo VAT;

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży;

- I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import);

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import);

- MPP – transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności.

Symbole dla podatku naliczonego:

- MPP – transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności;

- IMP – oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy.

W praktyce transakcje takie oznacza się w strukturze JPK V7 analogicznie, jak przy kodach GTU. Jeśli taka transakcja wystąpi, w polu przy właściwym symbolu należy wstawić „1”. Jeśli nie, pole pozostawiamy puste.

Nowe oznaczenia dokumentów

Konieczne stało się też nadawanie określonych symboli poniższym dokumentom:

- RO – łączny raport okresowy z kasy fiskalnej

- FP – faktura do paragonu

- WEW – dokument wewnętrzny

W broszurze informacyjnej Ministerstwa Finansów wyjaśniono, iż oznaczenie „WEW” stosuje się do ewidencji sprzedaży bezrachunkowej prowadzonej przez przedsiębiorców zwolnionych z kas fiskalnych, a także do faktur wewnętrznie opodatkowanych, np. przy wycofaniu środków na cele prywatne lub nieodpłatnym przekazaniu towarów.

Jak wysyła się nowe pliki JPK

Podobnie jak inne dokumenty elektroniczne, JPK V7 można podpisać na trzy sposoby:

- Kwalifikowanym podpisem elektronicznym – polskim lub z innego kraju UE

- Profilem Zaufanym EPUAP

- Danymi autoryzacyjnymi

Jeśli plik zostanie złożony w sposób prawidłowy, użytkownik będzie mógł pobrać Urzędowe Poświadczenie Odbioru (UPO).

Od kiedy obowiązują nowe pliki JPK V7?

Zmiany zostaną wprowadzone od 1 października 2020 r. Wszyscy czynni podatnicy VAT muszą od tej pory składać dokumenty według nowych zasad. Tym razem ustawodawca nie zdecydował się na etapowe wprowadzanie obowiązku. Zarówno duzi, średni i mali, jak i mikroprzedsiębiorcy w tym samym terminie muszą rozpocząć składanie plików JPK V7 na nowych zasadach.

Pierwsze pliki JPK V7 należy złożyć za październik – do środy 25. listopada 2020 r. Podatnicy rozliczający się za okresy kwartalne, za pierwsze dwa miesiące danego kwartału składają plik JPK_V7K z wypełnioną tylko częścią ewidencyjną. Natomiast za ostatni miesiąc kwartału – z wypełnioną częścią ewidencyjną i deklaracyjną.

Począwszy od rozliczeń za październik 2020 r., deklaracje VAT-7 i VAT-7K oraz pliki JPK_VAT przestają obowiązywać. To dla przedsiębiorców duża oszczędność czasu – nie muszą już bowiem sporządzać i weryfikować dwóch rodzajów dokumentów, lecz jeden plik kontrolny. Ze strony administracji skarbowej wprowadzenie JPK V7 przyczyni się do automatyzacji rozliczeń i sprawniejszego wychwytywania ewentualnych nadużyć.

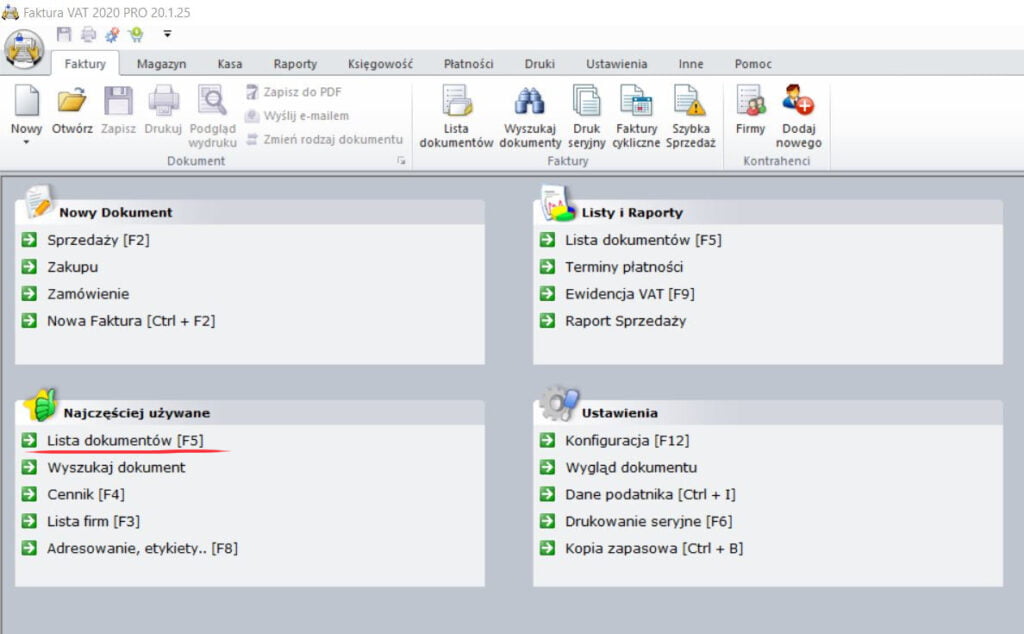

Plik JPK V7 z programie Faktura VAT 2020

Podobnie jak inne czynności, generowanie i wysyłka plików JPK_V7M i JPK_V7K w programie Faktura VAT 2020 jest szybkie i intuicyjne.

Na początku musimy zadbać o prawidłową edycję towarów i usług. W niektórych przypadkach wymaga to przypisania im odpowiedniego oznaczenia GTU z dostępnej listy:

Oznaczenia pojawią się później podczas generowania pliku JPK V7.

Aby wygenerować plik JPK_V7M lub JPK_V7K, należy kliknąć w „Listę dokumentów” na ekranie głównym programu:

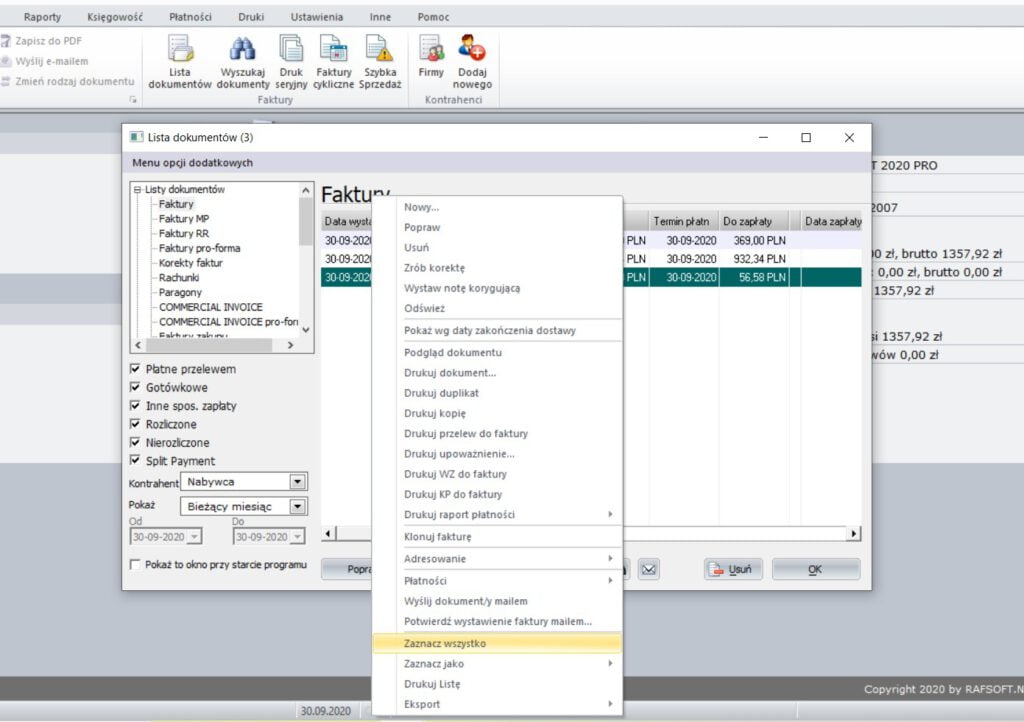

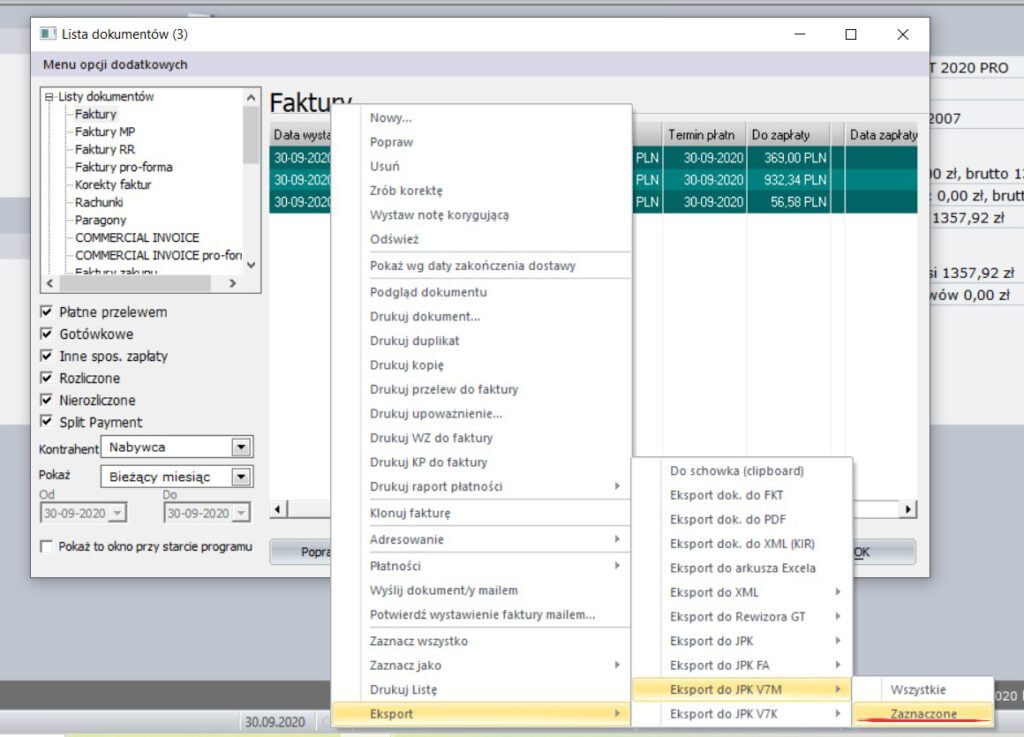

A następnie zaznaczyć dokumenty, na podstawie których wygenerowany zostanie plik:

Po zaznaczeniu odpowiednich pozycji, klikamy na nich prawym przyciskiem myszy, wybieramy „Eksport” a następnie „Eksport do JPK_V7M” lub „Eksport do JPK_V7K”:

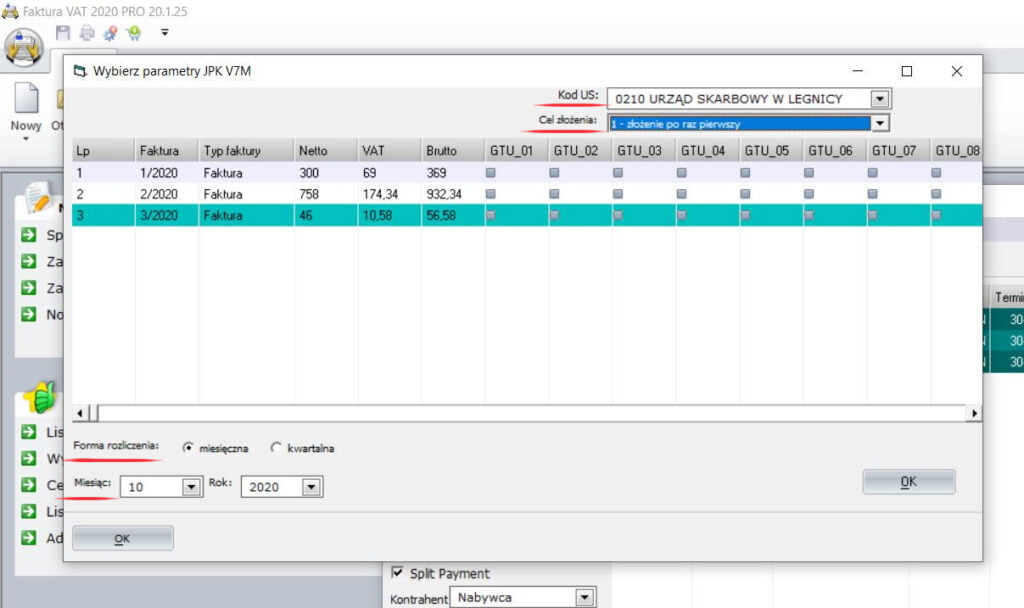

Pojawi się okienko, w którym określamy parametry pliku JPK V7.

W polu „Kod US” wybieramy właściwy dla nas urząd skarbowy.

W polu „Cel złożenia” określamy, czy jest to pierwsze złożenie dokumentu, czy jego korekta.

Należy też pamiętać o zaznaczeniu formy rozliczenia miesięczna/kwartalna oraz wskazanie okresu, za który składamy plik:

Na koniec wystarczy wcisnąć przycisk „OK”. Pojawi się okno do wyboru miejsca zapisania dokumentu. JPK V7 zapisuje się w formacie XML i jest gotowy do wysłania!

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni