Przedsiębiorcy korzystający ze zwolnienia z VAT już od kilku lat mogą – podobnie jak VAT-owcy – wystawiać faktury. W praktyce większość firm tak właśnie robi – ułatwia to zarządzanie sprzedażą i wzbudza większe zaufanie kontrahentów. Jakie dane powinna zawierać faktura bez VAT? W jakim terminie należy ją wystawić i czy zawsze jest to obowiązkowe?

Zwolnienie podmiotowe z VAT

Podatnicy, których wartość sprzedaży opodatkowanej w poprzednim roku podatkowym nie przekroczyła łącznie kwoty 200.000 zł, mogą korzystać ze zwolnienia podmiotowego z VAT. W przypadku przedsiębiorców rozpoczynających działalność w trakcie roku, zwolnienie przysługuje, jeśli przewidywana przez nich wartość sprzedaży nie przekroczy limitu wyliczonego w proporcji do okresu jej prowadzenia.

Zwolnienie podmiotowe z VAT wiąże się z kilkoma przywilejami. Firmy takie nie muszą m.in. prowadzić ewidencji sprzedaży VAT ani przesyłać każdego miesiąca plików JPK_V7. Zwolnienie z VAT okazuje się szczególnie korzystne przy świadczeniu usług – podatnik może bowiem zaoferować swoim kontrahentom niższą cenę – bez VAT. Kwestię tę należy jednak dobrze przemyśleć, ponieważ nie w każdym przypadku kontrahentom odpowiada uzyskanie faktury bez VAT-u, który mogliby odliczyć.

Obowiązek wystawiania faktur przez nieVAT-owców

Podatnik zwolniony z VAT co do zasady nie musi wystawiać faktur. Z art. 109 ust. 1 ustawy o VAT wynika jednak obowiązek prowadzenia ewidencji sprzedaży na każdy dzień. Nie zniesiono możliwości wystawiania przez nieVAT-owców rachunków – obecnie mogą oni wybrać, czy wolą dokumentować sprzedaż rachunkami czy fakturami.

Zgodnie z art. 106b ust. 3 ustawy, podatnik musi wystawić fakturę dokumentującą sprzedaż bez VAT na żądanie kontrahenta. Obowiązek zachodzi, jeśli żądanie zostanie zgłoszone w ciągu 3 miesięcy, licząc od końca miesiąca, w którym nastąpiła dostawa towaru lub świadczenie usług bądź otrzymano całość lub część zapłaty.

Faktura bez VAT

Zakres danych na fakturze wystawionej przez podatnika zwolnionego z VAT jest węższy niż w przypadku VAT-owców. Nie trzeba podawać m.in. numeru NIP i VAT-UE nabywcy, stawki podatku oraz kwoty podatku od sumy wartości sprzedaży netto.

Bardzo ważną adnotacją, którą obowiązkowo musi zawierać faktura bez VAT, jest podstawa prawna zwolnienia z VAT. Podatnik musi wskazać konkretny przepis ustawy lub wydanego na jej podstawie aktu prawnego. Dotyczy to m.in. sprzedaży zwolnionej. Wyjątkiem są przedsiębiorcy korzystający ze zwolnienia podmiotowego z VAT. Nie mają oni obowiązku podawania podstawy zwolnienia, choć nic nie stoi na przeszkodzie, by taką adnotację na fakturze umieścić.

Faktura bez VAT powinna zawierać co najmniej dane takie jak:

W przypadku zwolnienia podmiotowego przysługującego na mocy art. 113 ust. 1 i 9 ustawy:

- data wystawienia

- kolejny numer przy zachowaniu ciągłości numeracji

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług, a także ich adresy

- nazwa lub rodzaju towaru/usługi

- miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług

- jednostkowa cena towarów lub usług

- kwota należności ogółem

W przypadku zwolnienia dla usług przysługującego na mocy art. 43 ust. 1 pkt 7, 37-41 ustawy:

- data wystawienia

- numer kolejny

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług

- nazwę usługi

- kwotę, której dotyczy dokument

W przypadku zwolnienia przysługującego ze względu na rodzaj prowadzonej działalności, na podstawie art. 43 ust. 1 ustawy:

- data wystawienia

- numer kolejny

- nazwa podatnika i nabywcy oraz ich adresy

- nazwa (rodzaj) towaru lub usługi

- ilość i miara towarów lub usług

- cena jednostkowa

- kwota należności ogółem

Termin wystawienia faktury bez VAT

Podobnie jak w przypadku większości innych tego typu dokumentów, faktura bez VAT powinna zostać wystawiona nie później niż 15. dnia miesiąca następującego po miesiącu, w którym nastąpiła dostawa towaru bądź świadczenie usług.

Faktura bez VAT w programie Faktura VAT 2021

Wystawianie faktur bez VAT jest szybkie i wygodne, jeśli dysponujemy praktycznym oprogramowaniem do zarządzania sprzedażą. Program Faktura VAT 2021 umożliwia sprawne wystawianie zarówno faktur bez VAT, jak i rachunków.

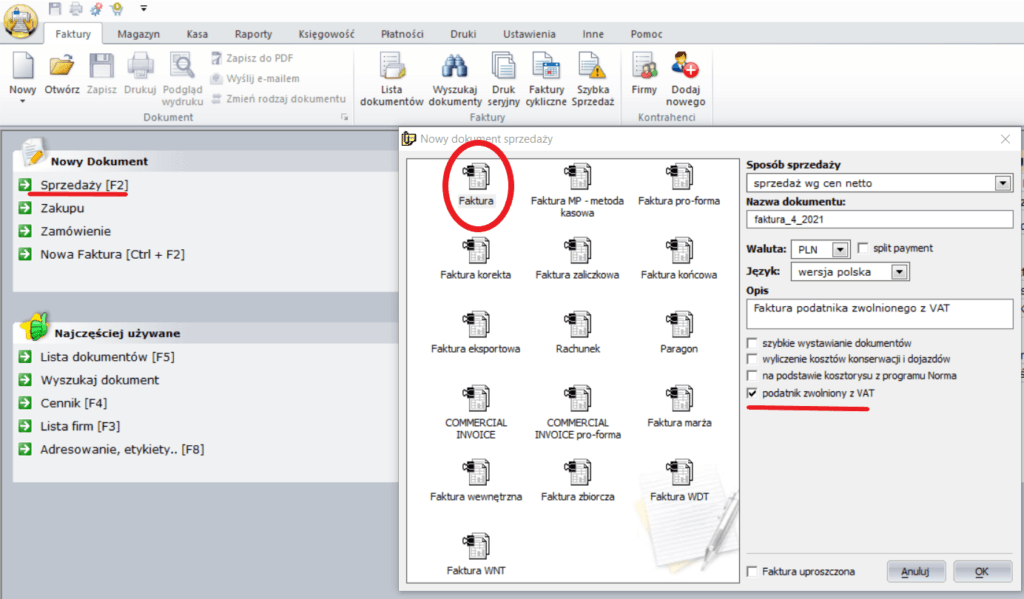

Aby wystawić fakturę bez VAT w programie, wystarczy wybrać „Nowy dokument” -> „Sprzedaży”. Następnie kliknąć w ikonkę „Faktura” a z listy po prawej stronie zaznaczyć okienko „Podatnik zwolniony z VAT”.

Uzyskujemy czytelne okno, w którym podajemy wszystkie dane wystawianej faktury.

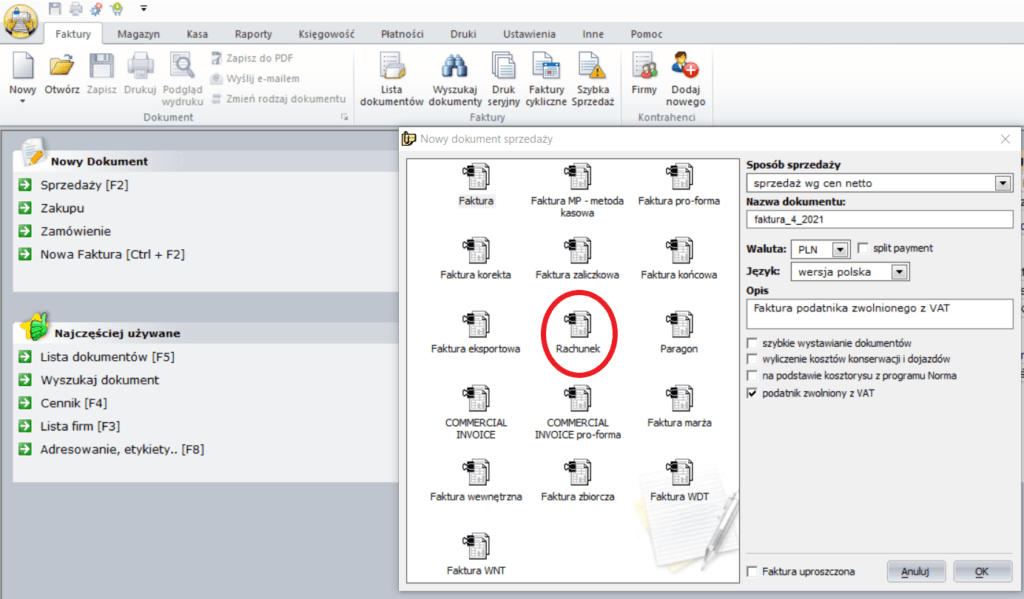

Program Faktura VAT 2021 pozwala też na wystawianie rachunków. Cały proces odbywa się bardzo podobnie. Jedynie w początkowym oknie zamiast ikonki „Faktura” zaznaczamy „Rachunek”:

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!