Przedsiębiorcy korzystający ze zwolnienia podmiotowego z VAT nie muszą wystawiać faktur. W praktyce większość z nich to robi. Dokumentowanie sprzedaży w ich przypadku wygląda jednak nieco inaczej. Sprawdź, jak wygląda faktura podatnika zwolnionego z VAT, kiedy należy ją wystawić i jak w prosty sposób zrobić to w programie Faktura VAT 2021.

Zwolnienie podmiotowe z VAT – warunki i korzyści

Podatnicy, których wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła 200.000 zł, mogą korzystać ze zwolnienia podmiotowego z VAT. Przysługuje ono na mocy art. 113 ust. 1 i 9 ustawy o podatku od towarów i usług.

Zwolnienie podmiotowe z VAT niesie ze sobą kilka korzyści. Przede wszystkim taki przedsiębiorca ma mniej obowiązków ewidencyjnych. Nie musi prowadzić ewidencji zakupu i sprzedaży VAT oraz przesyłać plików JPK_V7. Do ceny swoich usług nie dolicza podatku VAT, dzięki czemu jest bardziej konkurencyjny na rynku.

Brak VAT na fakturze podatnika zwolnionego może być też wadą. Wielu kontrahentom zależy bowiem na otrzymaniu dokumentu z naliczonym podatkiem, który w okresowym rozliczeniu obniża im VAT do zapłaty.

Faktura podatnika zwolnionego z VAT

Przedsiębiorcy korzystający ze zwolnienia z VAT nie muszą dokumentować swojej sprzedaży fakturami. Zgodnie z art. 106b ust. 2 i 3 ustawy o VAT, obowiązek ten zachodzi jedynie wówczas, gdy nabywca wystąpi z takim żądaniem. Ma na to 3 miesiące. Przy czym termin ten liczymy od zakończenia miesiąca, w którym dostarczono towar lub wykonano usługę.

Nie oznacza to jednak, iż nieVAT-owiec nie może wystawić faktury. Ma takie prawo i w praktyce większość przedsiębiorców tak robi. Termin wystawienia faktury podatnika zwolnionego z VAT jest taki sam, jak dla czynnych podatników VAT. Dokument należy wystawić do 15. dnia miesiąca następującego po miesiącu, w którym nastąpiła dostawa towaru lub wykonano usługę.

Obowiązkowe dane na dokumencie

Zakres danych, jakie powinna zawierać faktura podatnika zwolnionego z VAT, jest węższy niż w przypadku czynnych VAT-owców.

Faktura podatnika zwolnionego z VAT podmiotowo, ze względu na wysokość obrotów, powinna zawierać:

- numer i datę wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi oraz kwotę należności ogółem.

Ważne! Dodatnie na fakturze adnotacji dotyczącej podstawy prawnej zwolnienia podmiotowego z VAT jest opcjonalne. Żadne przepisy nie przewidują obecnie takiego obowiązku. Na fakturze nie podaje się też żadnego oznaczenia stawki VAT. Podatnicy, którzy jeszcze korzystają z papierowych bloczków faktur, w polu wskazania stawki VAT mogą wpisać „ZW”. Nie jest to traktowane jako błąd, jednak w tym wypadku należy podać na papierowej fakturze podstawę zwolnienia.

Zwolnienie z VAT przedmiotowe – usługi finansowe i pozostałe usługi

Przepisy przewidują też możliwość korzystania ze zwolnienia z VAT dla określonych usług. W tym przypadku zakres danych na dokumencie jest nieco inny niż przy zwolnieniu podmiotowym.

Dane na fakturze dokumentującej usługi finansowe:

- numer oraz data wystawienia faktury,

- imiona i nazwiska lub nazwa podatnika i nabywcy towarów lub usług,

- nazwa usługi,

- kwota, której dotyczy dokument.

Warunki korzystania ze zwolnienia z VAT dla usług finansowych zostały określone w art. 43 ust. 1 pkt 7, 37-41 ustawy.

Dla pozostałych usług zwolnionych przedmiotowo z VAT wystawiana faktura powinna zawierać:

- numer i datę wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi oraz kwotę należności ogółem,

- podstawę prawną zwolnienia z VAT.

Warto podkreślić, iż w przeciwieństwie do zwolnienia ze względu na wartość sprzedaży i zwolnienia dla usług finansowych, faktura dla pozostałych usług zwolnionych musi zawierać adnotację o podstawie prawnej.

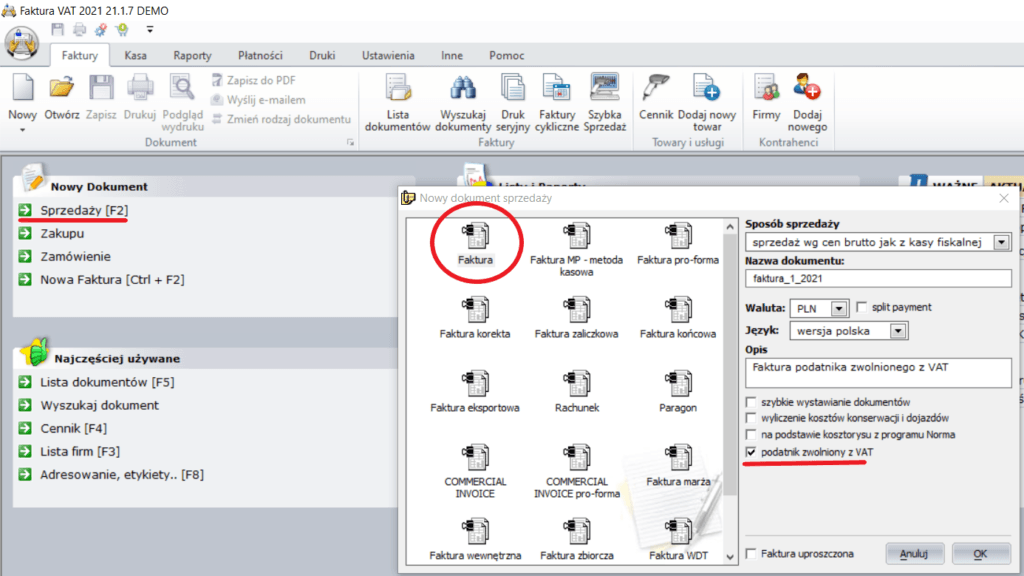

Faktura podatnika zwolnionego z VAT w programie Faktura VAT 2021

Aby wystawić fakturę podatnika zwolnionego z VAT w praktycznym programie finansowo-księgowym Faktura VAT 2021, wybieramy z menu głównego „Nowy Dokument” -> „Sprzedaży”. Następnie w uzyskanym oknie klikamy „Faktura”, a w menu z prawej strony zaznaczamy pole „podatnik zwolniony z VAT” i wciskamy OK.

Po wykonaniu tych czynności uzyskamy czytelny i prosty edytor, w którym wprowadzimy wszystkie wymagane dane. Dzięki dostępnym kartotekom można szybko wybrać np. kontrahenta lub nazwę usługi z zapisanych pozycji.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!