Faktura zbiorcza to dla wielu przedsiębiorców — w tym rzemieślników i wykonawców usług — sposób na ograniczenie ilości wystawianych w miesiącu dokumentów. Dedykowany im program do faktur dla rzemiosła obsługuje zarówno faktury zbiorcze, jak i jednostkowe. Czy ta praktyka jest zgodna z przepisami? Jakie dane powinna zawierać taka faktura i jak ją wystawić, by odpowiadała wymogom ustawodawcy? Jak prosto stworzyć taki dokument w programie Faktura VAT 2022?

Czym jest faktura zbiorcza

Faktura zbiorcza nie została zdefiniowana ani w przepisach ustawy o VAT, ani w rozporządzeniach. Jednak w praktyce wystawia ją wielu przedsiębiorców. Nierzadko zapis o niej znajduje się w umowie pomiędzy kontrahentami. Nie istnieją bowiem żadne przesłanki, które zabraniałyby podatnikom wystawiania faktur zbiorczych. Aby ustalić, jak dokumentować nimi transakcje w sposób prawidłowy, należy posłużyć się przepisami ogólnymi.

W przeciwieństwie do „standardowej” faktury VAT, faktura zbiorcza dokumentuje nie jedną, lecz kilka (a czasem kilkanaście lub kilkadziesiąt) transakcji dokonywanych w zakresie jednego miesiąca. Umieszcza się na niej więcej niż jedną pozycję dotyczącą dostaw towarów lub świadczonych usług. Przy czym, co istotne, jedną fakturę zbiorczą można wystawić wyłącznie dla jednego kontrahenta.

Zgodnie z przepisami ustawy o VAT, na fakturze powinna pojawić się data dokonania lub zakończenia dostawy. Faktura zbiorcza musi zawierać daty wszystkich dostaw lub wszystkich świadczonych usług. Przy czym zasada ta dotyczy zarówno faktur zbiorczych wystawianych na rzecz innych podmiotów gospodarczych, jak i dokumentów dla osób fizycznych nieprowadzących działalności gospodarczej.

Termin wystawienia faktury zbiorczej

Podobnie jak w przypadku innych faktur, dokument zbiorczy należy wystawić do 15. dnia miesiąca następującego po miesiącu, w którym wykonano usługę lub dostarczono towar. Ze względu na fakt, iż w zbiorczej fakturze można ująć wyłącznie czynności wykonane w okresie jednego miesiąca, przedsiębiorca nie ma wątpliwości, w jakim terminie ją wystawić.

Należy przy tym wziąć pod uwagę szczególne terminy wystawiania faktur dla następujących czynności:

- Usługi budowalne i budowlano-montażowe – do 30. dnia od wykonania usługi;

- Dostawa książek drukowanych (z wyłączeniem map i ulotek oraz gazet, czasopism i magazynów drukowanych) – do 60. dnia od wydania towarów;

- Drukowanie książek (z wyłączeniem map i ulotek oraz gazet, czasopism i magazynów oraz importu usług zgodnie z art. 28b ustawy o VAT) – do 90. dnia od dokonania czynności;

- Dostawa energii elektrycznej, usługi telekomunikacyjne oraz stała obsługa prawna i biurowa – z upływem terminu płatności.

Obowiązek podatkowy na gruncie podatku VAT powstaje z chwilą dokonania dostawy lub świadczenia usługi, bądź uzyskania wcześniej zapłaty w całości lub w części. Faktura zbiorcza zobowiązuje podatnika do rozliczenia podatku VAT w dacie rzeczywistej dostawy towarów lub świadczonych usług. W praktyce należy to zrobić osobno dla każdej pozycji.

Wyjątkiem są poniższe czynności, dla których przychód powstaje w momencie wystawienia faktury:

- świadczenie usług budowlanych lub budowlano-montażowych,

- dostawa energii elektrycznej,

- świadczenie usług telekomunikacyjnych.

Dane na dokumencie

W praktyce faktura zbiorcza powinna zawierać te same dane, co standardowa faktura VAT, czyli:

- data wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy sprzedawcy i nabywcy towarów lub usług oraz ich adresy;

- NIP sprzedawcy i nabywcy,

- data dokonania lub zakończenia dostawy towarów lub wykonania usługi lub data otrzymania zapłaty, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwa usługi lub towaru,

- cena jednostkowa bez podatku,

- wartość netto;

- stawka i kwota podatku;

- wartość brutto.

Jak wcześniej wspomniano, należy przy tym pamiętać o wyszczególnieniu dat wszystkich dostaw czy usług.

Faktura zbiorcza w programie Faktura VAT 2022

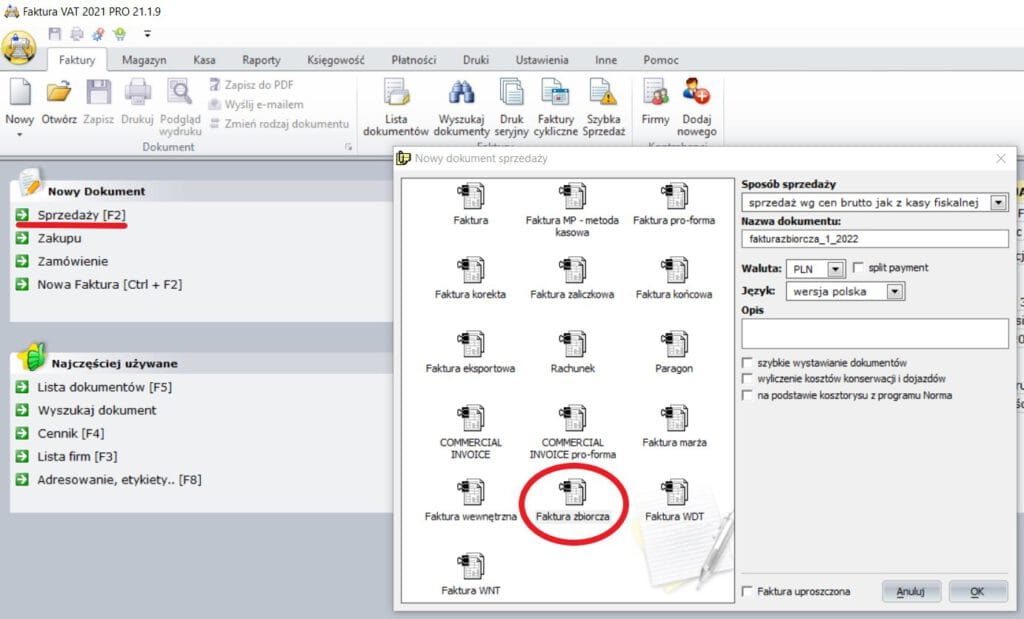

W profesjonalnym programie do zarządzania sprzedażą Faktura VAT 2022 wystawienie faktury zbiorczej odbywa się w sposób bardzo intuicyjny – w zasadzie nieróżniący się od czynności wykonywanych przy standardowej fakturze VAT. Aby sporządzić dokument, z menu głównego wybieramy „Nowy dokument” -> „Sprzedaży”. Następnie z dostępnych ikonek wybieramy „Faktura zbiorcza” i klikamy OK:

W uzyskanym edytorze wprowadzamy lub wybieramy z kartotek potrzebne dane. Tak przygotowana faktura zbiorcza stanowi pełnoprawny dokument sprzedaży, który można przekazać nabywcy i uwzględnić jako dowód księgowy.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni