Przepisy prawa podatkowego nie definicją pojęcia „korekta rachunku”. Jednak przedsiębiorcy zwolnieni z VAT, dokumentujący swoją sprzedaż rachunkami, nie pozostają bez możliwości skorygowania błędnych danych. Jak to zrobić prawidłowo? I jak w prosty sposób wystawiać dokumenty w programie Faktura VAT 2022?

Rachunek bez VAT – kto wystawia?

Czynni podatnicy VAT dokumentują transakcje na rzecz innych podmiotów gospodarczych fakturami. Rachunek to specyficzny rodzaj dowodu sprzedaży, wystawiany wyłącznie przez podatników korzystających ze zwolnienia z VAT. Rachunek lub fakturę wystawiają oni na żądanie nabywcy. Przy czym to ten ostatni decyduje, który z tych dwóch dokumentów woli otrzymać.

Podatnicy mają obowiązek nadawać rachunkom numery oraz przechowywać ich kopie przez 5 lat. W praktyce w firmach zdarzają się jednak błędy, przyjmowane są zwroty itp. Ze względu na fakt, iż polskie przepisy nie definiują pojęcia „Korekta rachunku” i nie wskazują wprost procesu postępowania w takich przypadkach, przedsiębiorcy nieraz mają wątpliwości co do sposobu skorygowania błędnej treści. Przyjrzyjmy się jednak sposobom, w jaki mogą to zrobić.

Korekta rachunku – jak to zrobić?

Sposób skorygowania rachunku zależy od rodzaju błędu. W przypadku, gdy do sprzedaży nie doszło, korekta rachunku polega na jego anulowaniu. Odbieramy wtedy oryginał rachunku od nabywcy i wraz z kopią odpowiednio go opisujemy. Może to być zwrot np. „Anulowano – do transakcji nie doszło z powodu braku odbioru towaru”, „Anulowano – rachunek wystawiony na inną firmę”. Tak opisany rachunek należy przechowywać z innymi dokumentami przychodowymi.

A co w przypadku, gdy nabywca zdążył już wpłacić zaliczkę, którą należało zwrócić? Wtedy do dokumentów dołączamy np. wyciąg bankowy potwierdzający zwrot. Ważne, by znalazła się w nim informacja o terminie zwrotu nienależnej kwoty.

Jeśli nabywca z jakichś przyczyn nie chce zwrócić swojego egzemplarza rachunku, należy wystawić mu notę anulującą.

Ważne! Nota korygująca jest według przepisów dokumentem korygującym błędy na fakturze VAT. Nie należy więc wystawiać jej do rachunków.

W przypadku zmiany ceny towaru lub usługi wystawiamy kontrahentowi odpowiednio notę uznaniową lub obciążeniową. Pojawia się jednak pytanie, czy przedsiębiorca może wystawić swojemu kontrahentowi dokument korekty na zasadzie takiej, jak przy fakturach VAT. Stanowiłoby to bardzo praktyczne rozwiązanie, pozwalające m.in. na uregulowanie należności w prawidłowej kwocie i poprawne obliczenie podatku do zapłaty. Przepisy tego nie zabraniają. Korekta rachunku może stanowić taki pomocniczy dokument. Ważne, by przyczyna zmian na rachunku była dobrze opisana w dokumentacji księgowej.

Korekta rachunku w programie Faktura VAT 2022

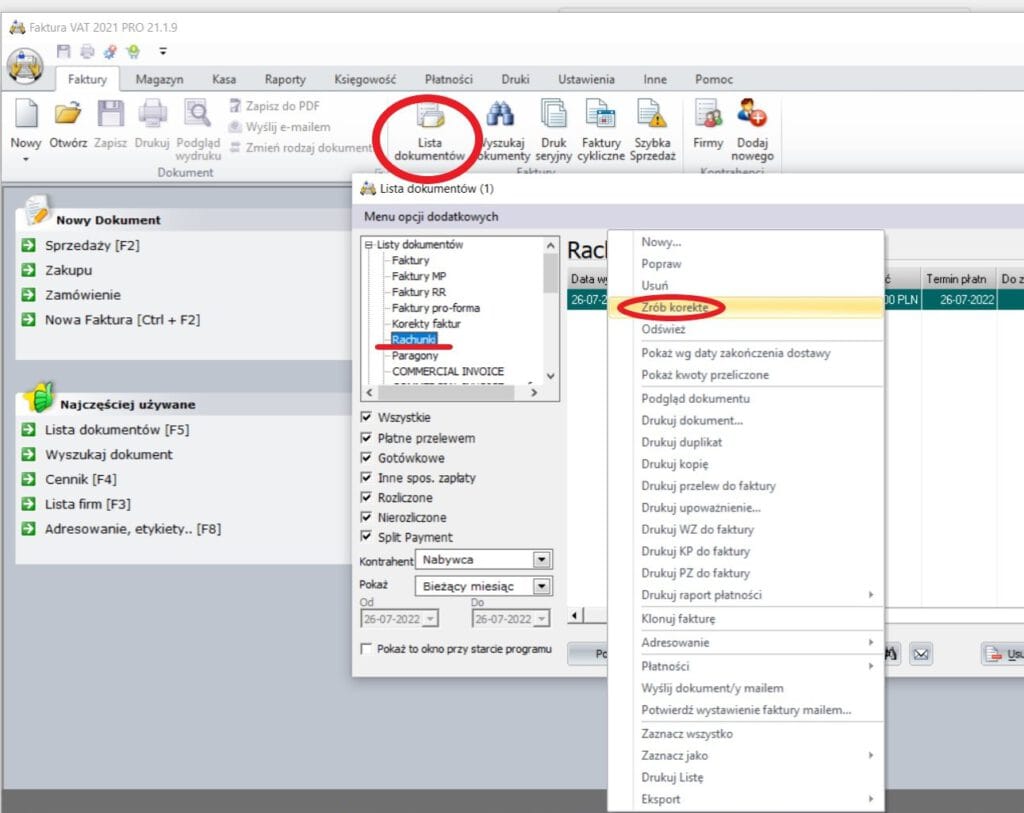

W praktyce korekta rachunku jest znacznie prostsza do wykonania, gdy korzystamy z funkcjonalnego programu sprzedażowego. Takim programem jest Faktura VAT 2022. Aby skorygować dokument, z panelu głównego klikamy ikonę „Lista dokumentów”. Następnie z lewej strony uzyskanego okna wybieramy „Rachunki”. Klikamy prawym przyciskiem myszy na dokumencie, który chcemy skorygować i z listy czynności wybieramy „Zrób korektę”:

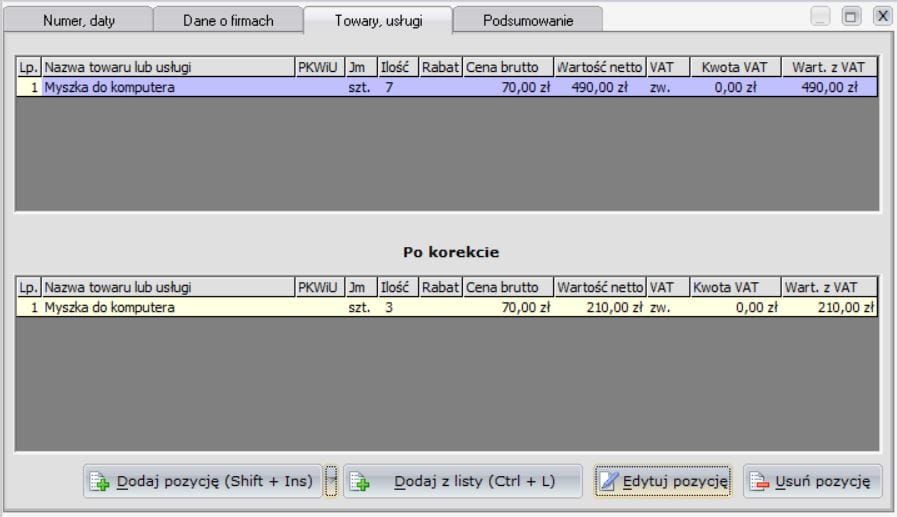

Uzyskamy praktyczny edytor, w którym korygujemy odpowiednie dane. Z zakładce „Towary, usługi” możemy edytować pozycje po korekcie, na takiej samej zasadzie, jak to się odbywa w przypadku faktury VAT. To bardzo prosty sposób na stworzenie dokumentu, który dla naszego kontrahenta będzie stanowił podstawę do prawidłowego rozliczenia zakupu:

Tak wystawiona korekta rachunku może stanowić dokument pozwalający na prawidłowe obliczenie wartości sprzedaży, a co za tym m.in. wysokości podatku dochodowego.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!