Wystawienie pustej faktury wiąże się z konsekwencjami – niezależnie od tego, czy było celowym działaniem nieuczciwego podmiotu, czy niezamierzoną pomyłką przedsiębiorcy. W ten sposób państwo zabezpiecza swój budżet przed stratą związaną z odliczeniem VAT z takiego dokumentu przez nabywcę. Czym jest pusta faktura? Jakie przepisy znajdują do niej zastosowanie?

Pusta faktura – co to takiego?

Przepisy nie definiują pojęcia pustej faktury. Tak potocznie nazywana jest faktura, która nie dokumentuje rzeczywistego zdarzenia gospodarczego. Najczęściej wystawienie takiego dokumentu to wynik błędu przedsiębiorcy bądź jego niewiedzy w zakresie istnienia obowiązku podatkowego.

W praktyce pusta faktura bywa wystawiana pomimo braku dostawy towaru lub świadczenia usług. Znacznie częściej jednak mamy do czynienia z wykazaniem na fakturze podatku VAT, mimo iż dana czynność podlega zwolnieniu. Zdarza się również, iż sprzedawca wykaże VAT na fakturze, mimo iż dla danej czynności zobowiązanym do jego zapłaty jest nabywca.

Pusta faktura to także dokument wystawiony w terminie wcześniejszym niż 60 dni przed dokonaniem dostawy lub świadczeniem usługi. Do takiej przedwcześnie wystawionej faktury trzeba wystawić korektę. Dopiero po wykonaniu czynności należy wystawić właściwą fakturę.

Konsekwencje wystawienia pustej faktury

Zgodnie z art. 108 ustawy o VAT, jeśli podmiot (osoba prawna, jednostka organizacyjna niemająca osobowości prawnej lub osoba fizyczna) wystawi fakturę, w której wykaże kwotę podatku, ma obowiązek jego zapłaty. Co istotne, nie ma przy tym znaczenia, czy wystawca jest czynnym podatnikiem VAT, czy korzysta ze zwolnienia z tego podatku. W istocie zasada ta dotyczy nawet osób fizycznych nieprowadzących działalności gospodarczej.

Do wystawionej omyłkowo pustej faktury należy jak najszybciej wystawić korektę i przekazać ją nabywcy.

Uwaga! Pusta faktura nie może być uwzględniona w JPK_V7. Mimo to przedsiębiorca ma obowiązek zapłacić wynikający z niej podatek. Należy to zrobić bezpośrednio na rachunek urzędu skarbowego. Podatek VAT z takiego dokumentu nie podlega obniżeniu o VAT naliczony.

W praktyce podatnicy omyłkowo wystawione faktury zwykle wykazują w pliku JPK_V7, a po odkryciu błędu – korygują je w kolejnych okresach rozliczeniowych. Urzędy skarbowe tolerują takie postępowanie i zwykle nie wymagają usunięcia pustej faktury z pliku.

Co istotne, obowiązek zapłaty VAT dotyczy także faktur, w których jego kwota została zawyżona (np. zastosowano błędnie stawkę podstawową 23%).

Bezprawne posłużenie się danymi innego podmiotu

Oczywiście zdarzają się sytuacje, w których nieuczciwa firma celowo wystawia fakturę, w której bezprawnie wykorzystuje dane innego podmiotu jako sprzedawcy. W takim wypadku zobowiązanym do zapłaty VAT wynikającego z takiej faktury jest firma, która w sposób nieuprawniony posłużyła się danymi innej firmy. Takie postępowanie wynika z orzecznictwa NSA.

Konsekwencje dla nabywcy

Odbiorca pustej faktury nie ma prawa do odliczenia z niej VAT naliczonego. Dlatego to takie istotne, aby wystawca jak najszybciej wystawił fakturę korygującą i dostarczył ją swojemu kontrahentowi. Generalnie powinien w stosownym czasie wyeliminować ryzyko odliczenia VAT naliczonego przez nabywcę. Nie może tego zrobić np. po ujawieniu fikcyjności faktury w wyniku kontroli organu podatkowego.

Pustą fakturę można też anulować, ale wyłącznie w przypadku, gdy jeszcze nie została ona doręczona nabywcy. Nie możemy anulować faktury, którą już wprowadziliśmy do obrotu prawnego, np. wysłaliśmy elektronicznie kontrahentowi.

Pusta faktura a faktura Pro-forma

W kontaktach pomiędzy przedsiębiorcami funkcjonują tzw. faktury Pro-forma lub dokumenty informacyjne. Nieraz firmy wystawiają je z wykazanym podatkiem VAT. Gdy weźmiemy pod uwagę obowiązujące przepisy, które wskazują, że to nie nazwa dokumentu, ale jego treść decyduje, czy jest on fakturą, mogą pojawić się wątpliwości co do klasyfikacji faktur Pro-forma. Czy jeśli nie dojdzie do transakcji, Pro-forma zostanie potraktowana przez organ podatkowy jak pusta faktura? Nie. Faktura Pro-forma nie jest dowodem księgowym, lecz rodzajem potwierdzenia współpracy między firmami. Gdy dana transakcja dojdzie do skutku, sprzedawca ma obowiązek wystawienia faktury właściwej.

Podatnik nie płaci VAT wykazanego na fakturze Pro-forma lub dokumencie informacyjnym. Nie są one traktowane jak puste faktury.

Wystawianie faktur w programie Faktura VAT 2022

Wykorzystanie praktycznego programu do wystawiania faktur pozwala uniknąć wielu błędów i znacznie usprawnia komunikację pomiędzy sprzedawcami i nabywcami. W programie Faktura VAT 2022 wystawimy wszystkie typy faktur funkcjonujące w polskim obrocie gospodarczym. Sporządzimy tu też faktury Pro-forma, które nie zostaną przez system potraktowane jako dowody księgowe.

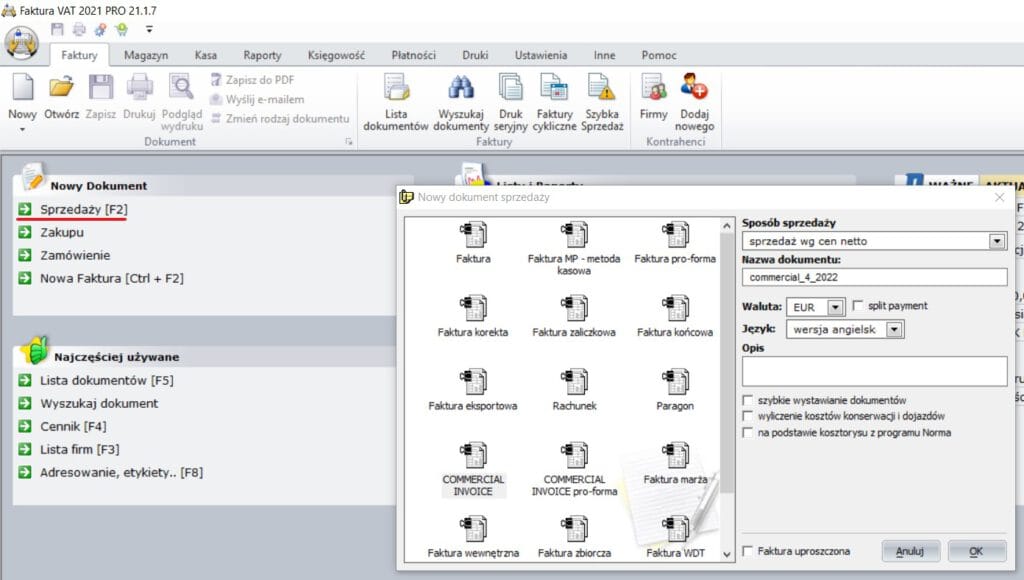

Aby wystawić dokument w programie, wystarczy wybrać z menu głównego „Nowy dokument” -> „Sprzedaży”, a następnie z uzyskanego okna wybrać interesujący nas dokument i kliknąć „OK”:

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!