Wprowadzone w październiku 2020 r. kody GTU stały się obowiązkiem firm działających w branżach, które zdaniem ustawodawcy są szczególnie podatne na nadużycia. Kody grup towarów i usług czynni podatnicy VAT wykazują w pliku JPK_V7. Sprawdź, kogo dotyczy ten obowiązek i jak go w prosty sposób dopełnić w programie Faktura VAT 2022.

Czym są kody GTU?

GTU to potoczna nazwa grup towarów i usług, które przedsiębiorcy muszą stosować w strukturze JPK_V7M lub JPK_V7K. W praktyce więc mają obowiązek zweryfikować sprzedawane towary oraz świadczone usługi pod względem przynależności do jednej z nich.

Kody GTU wykazujemy w części ewidencyjnej pliku JPK_V7. Dotyczą one wyłącznie faktur przychodowych, więc obowiązek ich zamieszczania nałożony jest tylko na sprzedawców.

Obowiązuje 13 kodów GTU dla następujących towarów i usług:

GTU_01: napoje alkoholowe – alkohol etylowy, piwo, wino, napoje fermentowane i wyroby pośrednie, w rozumieniu przepisów o podatku akcyzowym,

GTU_02: benzyny silnikowe i lotnicze, oleje napędowe i opałowe, biopaliwa ciekłe itp. (pełen katalog towarów znajduje się w art. 103 ust. 5aa ustawy),

GTU_03: olej opałowy w rozumieniu przepisów o podatku akcyzowym oraz olej smarowy, pozostałe oleje o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85,

GTU_04: wyroby i susz tytoniowy, płyn do papierosów elektronicznych,

GTU_05: odpady określone w poz. 79-91 załącznika nr 15 do ustawy,

GTU_06: urządzenia elektroniczne oraz części do nich, określone w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy,

GTU_07: pojazdy i części samochodowe o kodach wyłącznie CN 8701 – 8708 oraz CN 8708 10,

GTU_08: metale szlachetnie i nieszlachetne,

GTU_09: lekarstwa i wyroby medyczne, artykuły spożywcze specjalnego przeznaczenia żywieniowego,

GTU_10: budynki, budowle, grunty,

GTU_11: usługi w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych,

GTU_12: usługi o charakterze niematerialnym: prawne, księgowe, doradcze, reklamowe

GTU_13: usługi transportowe i gospodarki magazynowej.

Ważne! Obowiązek wykazywania kodów GTU w plikach JPK obejmuje wyłącznie czynnych podatników VAT. Nie dotyczy przedsiębiorców zwolnionych z tego podatku.

Nie wszystkie towary i usługi zostały objęte klasyfikacją GTU. W istocie jest to tylko kilkanaście specyficznych grup, w odniesieniu do których ustawodawca stwierdził potrzebę większej kontroli podatkowej.

Gdzie wykazać kody

Kodów GTU nie umieszczamy na fakturach. Należy je wykazać w pliku JPK_V7. Jeśli w danym miesiącu dokonaliśmy sprzedaży towaru lub usługi z powyższego katalogu kodów, w przeznaczonym do tego polu wstawia cyfrę 1. Jeśli nie – pozostawiamy to pole puste.

Należy pamiętać, iż kody GTU wykazujemy nie tylko w odniesieniu dla standardowych faktur VAT, ale też w odniesieniu do faktur wystawianych do paragonów fiskalnych. Obowiązku tego nie ma natomiast w przypadku sprzedaży prowadzonej na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych, co do zasady rejestrowanej na kasie fiskalnej.

Wprowadzenie kodów GTU nie jest utrudnieniem dla podatników, którzy do prowadzenia sprzedaży wykorzystują aktualizowany na bieżąco system do fakturowania. W takim programie proces ten jest zautomatyzowany.

Kody GTU w programie Faktura VAT 2022

Aktualizowany zgodnie z obowiązującymi przepisami program finansowo-księgowy Faktura VAT 2022 spełnia wszystkie wymogi postawione przez ustawodawcę. Posiada też katalog kodów grup towarów i usług.

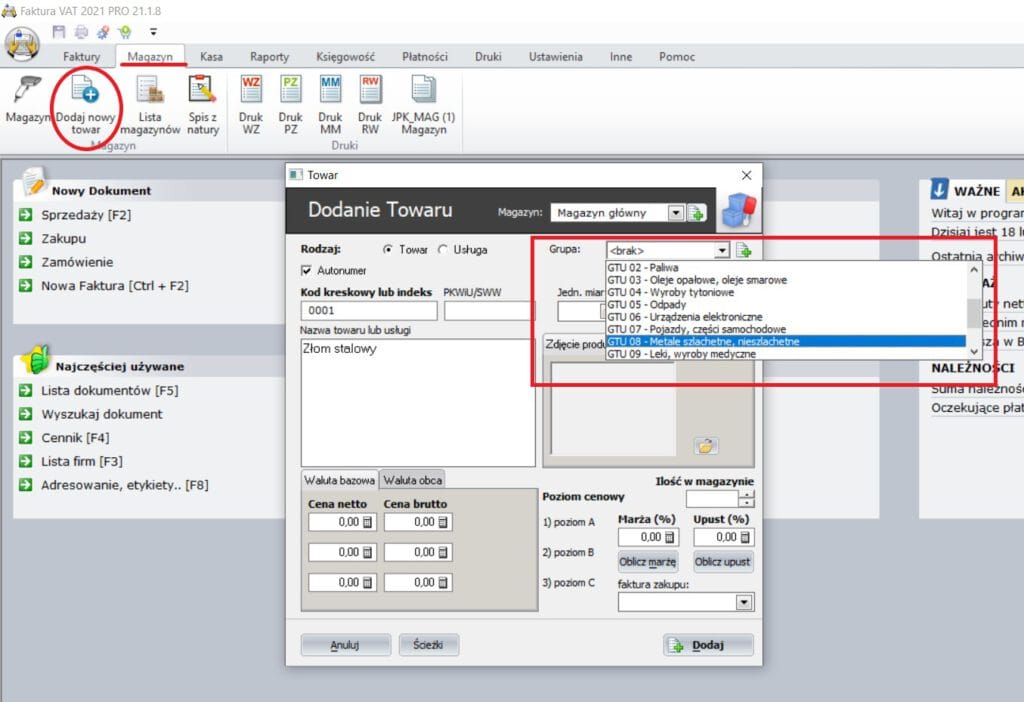

Kody GTU w programie Faktura VAT 2022 przypisujemy towarom i usługom w oknie edycji towaru. Można to zrobić na dwa sposoby. Pierwszy to dodanie nowego towaru do kartoteki. W tym celu z menu głównego wybieramy zakładkę „Magazyn”, a następnie klikamy ikonę „Dodaj nowy towar”.

W oknie dodawania towaru wystarczy rozwinąć pole „Grupa” w prawym górnym rogu, a następnie wybrać odpowiednią grupę GTU:

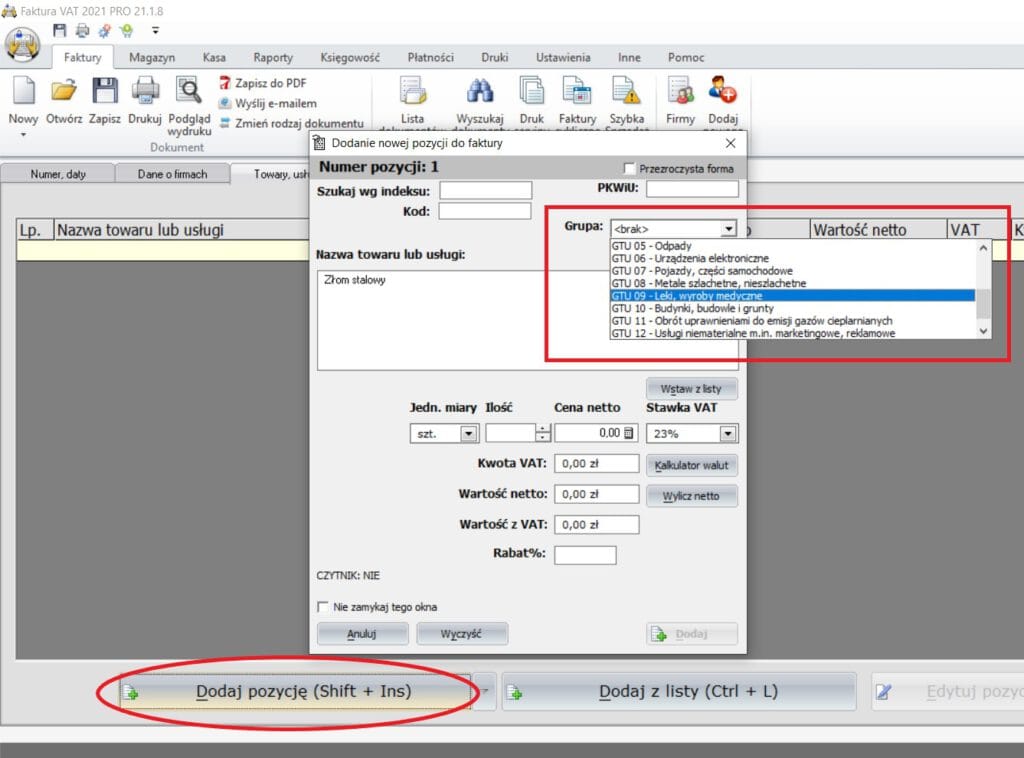

Kod GTU można też wybrać podczas dodawania towaru przy edycji faktury:

Na tak wystawionej fakturze kod GTU nie jest widoczny. Pojawi się natomiast w pliku JPK_V7. Tworzymy go z menu w oknie z listą dokumentów.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!