Koszty a wydatki – różnice pomiędzy tym dwoma pojęciami powinien znać każdy przedsiębiorca. Nie każdy wydatek można zaliczyć do kosztów. Sprawdź, dlaczego tych dwóch pojęć w ujęciu ekonomicznym nie powinno się używać wymiennie i jakie wydatki można zaliczyć do kosztów uzyskania przychodów.

Czym jest wydatek?

Rozważając kwestię: koszty a wydatki, przede wszystkim trzeba zdefiniować oba pojęcia. Zacznijmy od wydatku. Według definicji, wydatkiem jest każdy rozchód pieniężny, którego celem jest pokrycie zobowiązań przedsiębiorcy wobec innych podmiotów gospodarczych. Aby można było mówić o wydatku, konieczne jest uregulowanie zobowiązania. Nie wystarczy samo pobranie pieniędzy z konta bankowego lub rozchód gotówki w firmie.

Wydatkiem przedsiębiorcy może być np. zapłata za usługi księgowe, usługi marketingowe, reklamę, spłata raty pożyczki zaciągniętej w banku, zapłata rachunku za prąd w lokalu firmowym, ale też np. uregulowanie rachunku w restauracji podczas spotkania biznesowego.

Pojęcie wydatku nie jest zarezerwowane wyłącznie dla podmiotów gospodarczych. Wydatki ma też każda osoba prywatna. To np. zapłata czynszu za mieszkanie, rachunków czy zakupy spożywcze.

Czym jest koszt?

Koszty to zasoby firmy, które zostały wykorzystane do osiągnięcia przychodu. Koszty są bezpośrednio związane z działalnością danego przedsiębiorstwa – niezbędne do realizowania usług, wytworzenia produktów itp. To środki wchodzące w nakład firmy w celu wypracowania zysku.

Do kosztów uzyskania przychodów zaliczają się opisane wcześniej wydatki, ale też np. wynagrodzenia dla pracowników, materiały służące do produkcji towarów, polisy i ubezpieczenia, odpisy amortyzacyjne itp.

Rozważając kwestię: koszty a wydatki, wielu przedsiębiorców zauważa znaczne podobieństwo pomiędzy tymi dwoma pojęciami. Rzeczywiście – w wielu przypadkach wydatek jest kosztem uzyskania przychodu i może stanowić podstawę do pomniejszenia podatku do zapłaty. Jednak pomiędzy kosztem a wydatkiem są różnice, które przedsiębiorca powinien znać.

Koszty a wydatki – jakie są różnice pomiędzy nimi?

Podstawową różnicą pomiędzy kosztem a wydatkiem jest związek tego drugiego z osiąganym przychodem. Wydatek to każdy rozchód, bez względu na cel. Natomiast koszt to wyłącznie rozchód ściśle związany z działalnością firmy, dotyczący osiągnięcia późniejszych przychodów.

Nie każdy wydatek jest kosztem. Nie jest nim np. zapłata podatku VAT czy podatku dochodowego. Według aktualnych przepisów kosztami nie są też np. wydatki na odzież czy obuwie, o ile nie są elementami stroju urzędowego. Zakup np. garnituru dla przedsiębiorcy nigdy nie jest kosztem, ponieważ z definicji stanowi rzecz osobistą. Nie ma przy tym znaczenia, że ta część garderoby będzie używana wyłącznie na spotkania biznesowe.

Wydatkiem jest czynność, która powstaje w momencie zapłaty za zobowiązanie. Natomiast późniejsze wykorzystanie zakupiony rzeczy w celu uzyskania przychodu jest już kosztem.

Co ciekawe, istnieją nie tylko wydatki, które nie są kosztami, ale też koszty, które nie są wydatkami przedsiębiorcy. Takim kosztem jest np. założona na firmę kara finansowa.

Koszty a wydatki w programie [product_name]

Rozróżnienie: koszty a wydatki oraz prawidłowe księgowanie kosztów uzyskania przychodów okazuje się znacznie łatwiejsze, gdy mamy do dyspozycji praktyczny program finansowo-księgowy. Taką funkcję ma [product_name] PRO – wygodny, intuicyjny w obsłudze system, który pozwala m.in. na prowadzenie PKPiR oraz uproszczonych rejestrów sprzedaży.

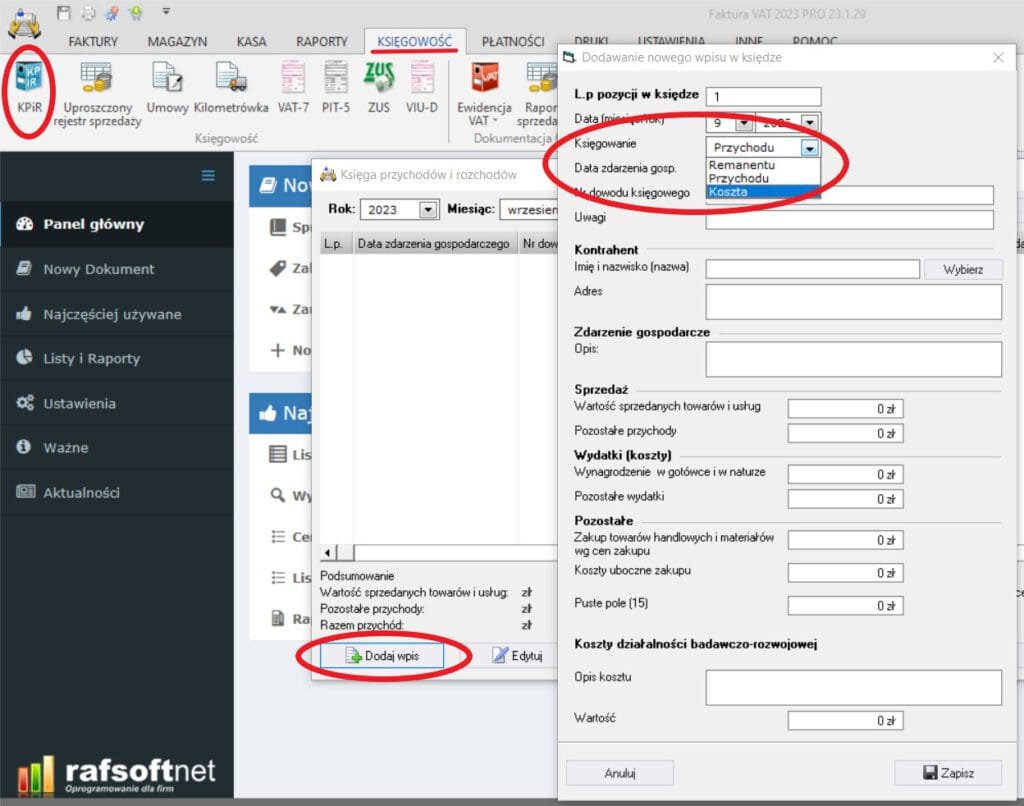

Aby wprowadzić koszt w programie, z górnego paska zakładek wybierz „Księgowość”, a następnie kliknij znajdującą się z lewej strony ikonę „KPiR”. Kliknij „Dodaj wpis” i w uzyskanym okienku wprowadź „Koszta” w polu księgowanie. Na koniec uzupełnij danymi z dowodu zakupu wymagane pozycje i kliknij „Zapisz”.

Z programem [product_name] PRO kwestia: koszty a wydatki jest znacznie łatwiejsza to rozwiązania, a czas poświęcony na rozrachunki – wyraźnie skrócony dla odpowiedzialnego za to zadanie pracownika!

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!