Sprzedaż towarów na rzecz kontrahentów z Unii Europejskiej wymaga przestrzegania zasad narzuconych przez Wspólnotę na wszystkie kraje członkowskie. Dokumentem wystawianym do takich transakcji jest faktura WDT. Jakie dane powinna zawierać? W jakim terminie ją wystawić? Sprawdź, jak wygodnie to zrobić w programie faktura VAT 2022.

Czym są transakcje WDT

Wewnątrzwspólnotowa dostawa towarów, najczęściej określana skrótem WDT, to wywóz towarów z terytorium Polski na teren innego kraju należącego do Unii Europejskiej. Dotyczy dostaw dokonywanych na rzecz podatnika podatku od wartości dodanej zidentyfikowanego na potrzeby transakcji wewnątrzwspólnotowych na terytorium innego niż Polska państwa UE.

Polski przedsiębiorca, który chce dokonywać transakcji WDT, musi posiadać numer VAT-UE. W praktyce numer ten jest NIP-em podatnika z prefiksem PL. Jednak by go otrzymać, trzeba dokonać rejestracji w urzędzie skarbowym na formularzu VAT-R. Konieczna jest też znajomość numeru, za pomocą którego nabywca jest zidentyfikowany na potrzeby podatku od wartości dodanej w danym kraju UE.

Faktura WDT – obowiązek podatkowy

Pierwszą fakturę WDT przedsiębiorca może wystawić dopiero po zarejestrowaniu się do VAT-UE. Tak naprawdę zgłoszenia trzeba dokonać jeszcze przed pierwszą dostawą towaru na rzecz unijnego kontrahenta.

Podobnie jak krajowy dokument, fakturę WDT wystawiamy do 15. dnia miesiąca następującego po miesiącu, w którym dokonaliśmy dostawy towaru. Jeśli dostawę realizujemy w sposób ciągły dłużej niż 1 miesiąc, końcowy termin obowiązku podatkowego upływa na koniec miesiąca. Taki tryb wystawiania faktur WDT obowiązuje do czasu zakończenia dostawy towarów.

Dane na dokumencie ze stawką 0% VAT

Dane na dokumencie ze stawką 0% VAT

Faktura WDT nie różni się znacząco od krajowej faktury VAT. Musi jednak posiadać dodatkowe, obowiązkowe oznaczenia:

- numer VAT UE podatnika dokonującego dostawy towaru

- numer identyfikujący odbiorcę towaru.

Wewnątrzwspólnotowa dostawa towarów zasadniczo podlega opodatkowaniu stawką 0% VAT. Aby skorzystać z tej preferencji, trzeba jednak spełnić kilka warunków. Zostały one określone w art. 42 ustawy o VAT:

1) podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod stosowany dla podatku od wartości dodanej, który nabywca podał podatnikowi;

2) podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, posiada w swojej dokumentacji dowody, że towary będące przedmiotem wewnątrzwspólnotowej dostawy zostały wywiezione z terytorium kraju i dostarczone do nabywcy na terytorium państwa członkowskiego inne niż terytorium kraju;

3) podatnik składając deklarację podatkową, w której wykazuje tę dostawę towarów, jest zarejestrowany jako podatnik VAT UE.

Przedsiębiorca przed dokonaniem transakcji WDT zawsze powinien sprawdzić swojego kontrahenta w systemie VIES. Wyszukiwarka ta pozwala zweryfikować, czy jest on zarejestrowany jako dokonujący transakcji wewnątrzwspólnotowych.

Faktura WDT w programie Faktura VAT 2022

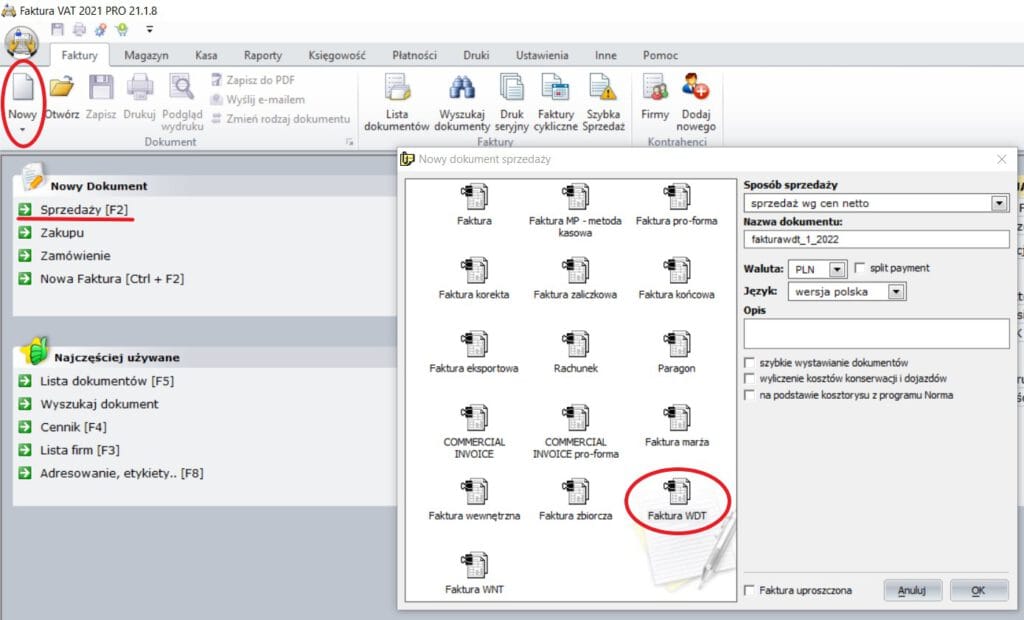

Współpraca biznesowa z firmami działającymi w krajach Unii Europejskiej z roku na rok staje się coraz powszechniejszą praktyką. Efektywne prowadzenie sprzedaży wymaga stosowania praktycznego oprogramowania dostosowanego do unijnych przepisów. Taki właśnie jest program Faktura VAT 2022. Aby po dokonaniu dostawy towarów wystawić w nim fakturę WDT, kliknij „Nowy” -> „Dokument sprzedaży”. Następnie z uzyskanego okna wybierz okienko „Faktura WDT” i kliknij OK.

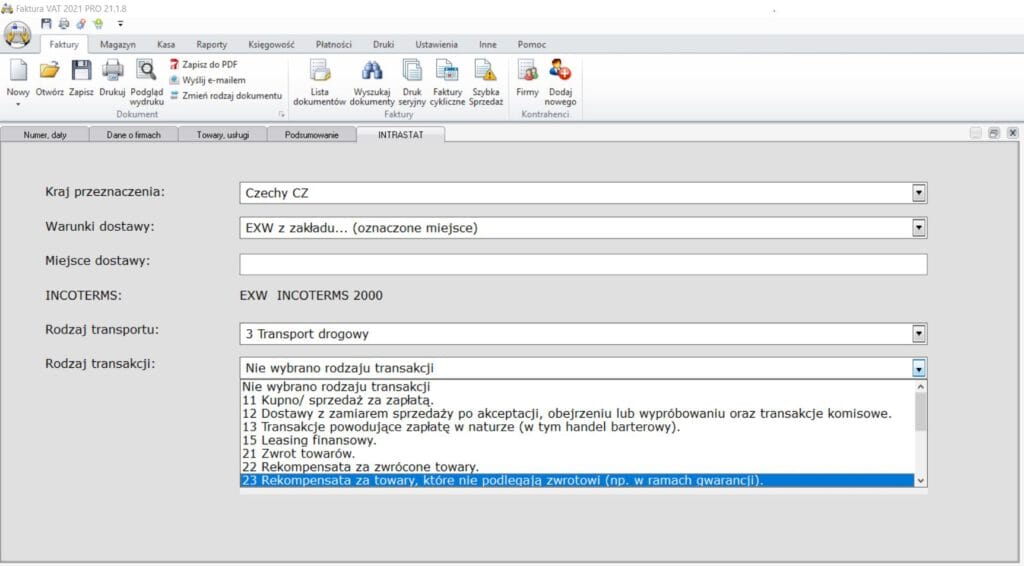

Edytor w języku polskim w zasadzie nie różni się od tego, z którego korzystamy przy wystawianiu krajowej faktury. Jednak posiada dodatkowe funkcje, dostępne w zakładce „INTRASTAT”. W tym miejscu podajemy kraj przeznaczenia towaru, warunki i miejsce dostawy, rodzaj transportu i rodzaj transakcji:

Tak przygotowana faktura WDT jest zgodna z wymogami polskimi i unijnymi – wystarczy ją zapisać i przesłać kontrahentowi.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!