Czym jest faktura MP? Przedsiębiorcy posiadający status małego podatnika mogą korzystać z różnych przywilejów. Jednym z nich jest rozliczanie VAT metodą kasową. W takim wypadku do dokumentowania transakcji służy tzw. faktura MP – faktura małego podatnika. Do czego zobowiązuje ona nabywcę i jak ją wystawić w programie Faktura VAT 2022?

Na czym polega metoda kasowa

Mali podatnicy mają prawo do rozliczania VAT według metody kasowej. Oznacza to, iż podatek od dokonanej sprzedaży odprowadzają dopiero wtedy, gdy uzyskają należność od swojego kontrahenta. Takie rozwiązanie pomaga im uniknąć przestojów finansowych. Jeśli nabywca uregulowanej tylko część należności, obowiązek podatkowy dotyczy tylko tej zapłaconej części.

Uwaga! Powyższe zasady dotyczą transakcji zawieranych z czynnymi podatnikami VAT. Jeśli mały podatnik wykonuje czynności na rzecz przedsiębiorców zwolnionych z VAT lub osób fizycznych, obowiązek podatkowy powstaje z dniem zapłaty należności, nie później jednak niż 180. dnia od dokonania dostawy towaru lub wykonania usługi.

Mały podatnik, który chce korzystać z metody kasowej, musi złożyć odpowiednie zawiadomienie do urzędu skarbowego. Ma na to czas do końca miesiąca poprzedzającego okres rozliczeniowy, w którym zamierza rozliczać VAT w taki uprzywilejowany sposób.

Odliczanie VAT z faktury MP

Opisane zasady działają też w drugą stronę. Faktura MP uprawnia nabywcę do odliczenia z niej VAT dopiero wtedy, gdy ureguluje on należność. Jeśli zrobi to tylko częściowo, prawo do odliczenia będzie przysługiwała mu tylko z tej zapłaconej części.

Wielu przedsiębiorców uznaje to za wadę metody kasowej. Zdarza się bowiem, iż faktura MP zniechęca nabywców do dalszej współpracy ze sprzedawcą czy usługodawcą. Dlatego w praktyce mali podatnicy dość rzadko korzystają z tej możliwości.

Przed terminem zapłaty faktury MP nie ujmuje się w rejestrach VAT ani w pliku JPK_V7. Dotyczy to zarówno faktur zakupowych, jak i dokumentujących dokonaną sprzedaż.

Faktura MP – wystawiana przez małego podatnika

Faktura MP powinna zawierać dodatkowe oznaczenie „metoda kasowa”. Pozwala ono nabywcy łatwo ustalić, w którym momencie może dokonać odliczenia. Ponadto, zgodnie z art. 106e ust. 1 ustawy o VAT, dokument ten zawiera dane takie jak:

- data wystawienia faktury

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy

- data dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o ile data ta jest określona i różni się od daty wystawienia faktury

- nazwa (rodzaj) towaru lub usługi

- cena jednostkową towaru lub usługi bez kwoty podatku

- wartość dostarczonych towarów lub wykonanych usług, których transakcja dotyczy w kwocie netto

- stawka podatku

- suma wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku

- kwota podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku

- kwota należności ogółem

Faktura MP w programie Faktura VAT 2022

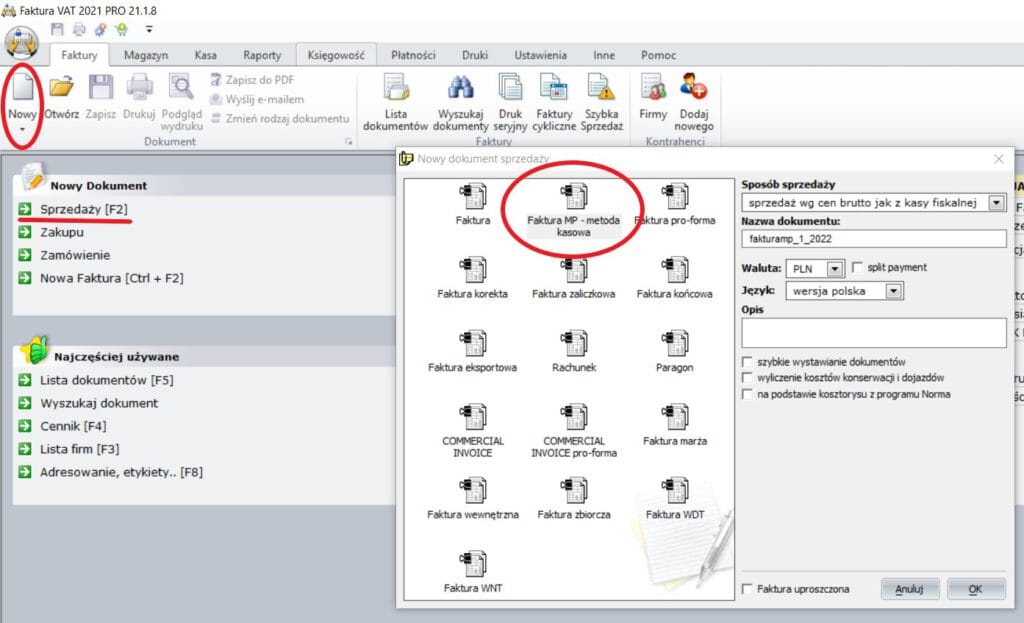

Prowadzenie sprzedaży jest znacznie łatwiejsze, gdy korzystamy z funkcjonalnego systemu finansowo-księgowego. Program do fakturowania (w zależności od wersji – z magazynem lub bez) Faktura VAT 2022 pozwala na sprawne wykonywanie wszystkich czynności. Aby wystawić fakturę MP, wystarczy kliknąć „Nowy dokument” -> „Sprzedaży”, a następnie z uzyskanego okna wybrać ikonę „Faktura MP – metoda kasowa”:

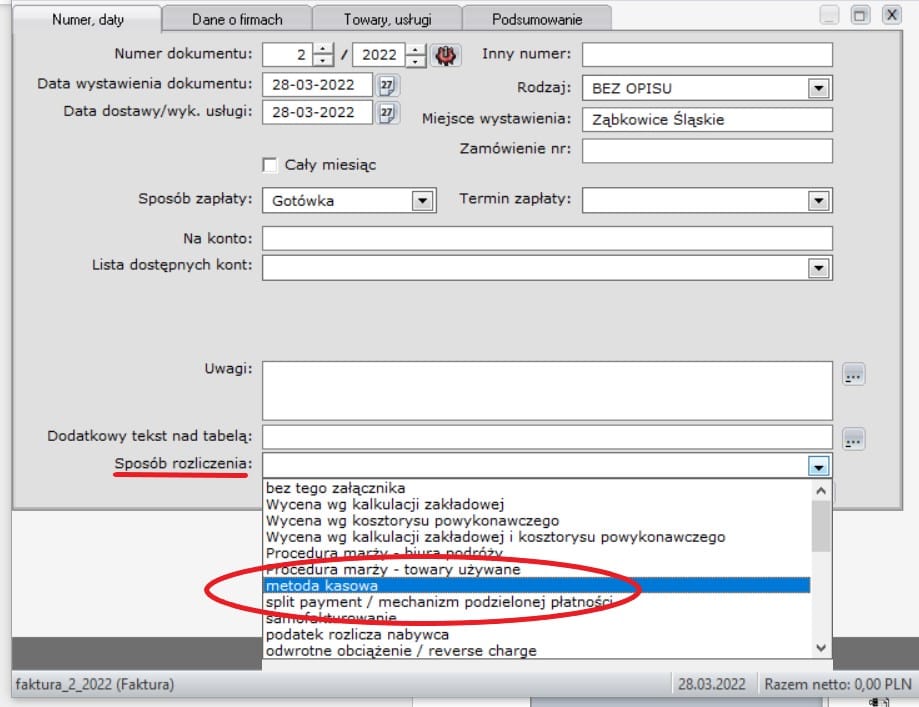

Sposób rozliczania metodą kasową można też wybrać podczas wystawiania standardowej faktury VAT. Wtedy w oknie edycji, w pierwszej zakładce „Numery, daty” u dołu rozwijamy listę „Sposób rozliczenia” i z dostępnych opcji wybieramy „Metoda kasowa”:

Tak wystawiona faktura MP spełnia wszystkie wymagania ustawy o VAT, w tym obowiązkowe oznaczenie „metoda kasowa”.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!