W praktyce prowadzenia działalności gospodarczej przedsiębiorca nieraz wykonuje czynności, które nie wymagają wystawienia faktury, jednak trzeba rozliczyć z nich VAT. Służy do tego faktura wewnętrzna – dokument wewnętrzny opodatkowania. Sprawdź, jak powinna wyglądać i jak wystawić ją w programie Faktura VAT 2022.

Wewnętrzny dokument opodatkowania

Niektóre transakcje czy czynności wykonywane przez podatnika nie muszą być udokumentowane, jednak zobowiązują go do wyliczenia i rozliczenia podatku VAT. Przedsiębiorca opodatkowuje wewnątrz firmy:

- nieodpłatne przekazanie towarów lub świadczenie usług

- zwrot dotacji, subwencji i innych dopłat o podobnym charakterze

- wewnątrzwspólnotowe nabycie towarów (WNT)

- wewnątrzwspólnotowe nabycie usług (import usług z UE)

Faktura wewnętrzna do 2013 r. była obowiązkowym dokumentem wystawianym w powyższych przypadkach. Obecnie do tych czynności zasadniczo nie trzeba wystawiać żadnego dokumentu. Pozostawienie ich jednak bez dowodu księgowego rodziłoby ryzyko np. pominięcia czynności podczas rozliczeń. Aby tego uniknąć, przedsiębiorca może wystawić wewnętrzny dokument opodatkowania. Może, choć nie ma takiego obowiązku. Mimo iż oficjalnie funkcjonuje nowa nazwa, podatnicy wciąż chętniej posługują się terminem „faktura wewnętrzna”.

Uwaga!

Wystawianie faktur wewnętrznych nie jest błędem. Praktyka ta nie została zakazana na gruncie podatkowym. Jednak nie ma też przeciwwskazań, by dokumentacji takiej zaniechać – jeśli tylko firma będzie zgodnie z obowiązującymi wymogami rozliczać VAT.

Warto jednak wspomnieć, iż w niektórych przypadkach prostszym rozwiązaniem może się okazać np. wyliczenie VAT na fakturze pierwotnej. Dotyczy to m.in. wewnątrzwspólnotowego nabycia towarów czy importu usług.

Faktura wewnętrzna – jakie dane zawiera

W praktyce wystawianie faktur wewnętrznych znacznie ułatwia życie przedsiębiorcom. Dokument taki nie tylko pomaga w wyliczeniach, ale też stanowi dowód zapisów. W razie potrzeby pomoże w odtworzeniu informacji w przyszłości.

Faktura wewnętrzna w zasadzie nie różni się zasadniczo od standardowej faktury VAT. W określeniu niezbędnych danych można więc posłużyć się przepisami ustawy o VAT.

Dokument taki zawiera przede wszystkim:

- datę wystawienia

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi - jeżeli została określona

- kolejny numer, nadany w ramach jednej serii, który w sposób jednoznaczny identyfikuje fakturę

- dane stron uczestniczących w transakcji

- opis rodzaju transakcji

- podstawę opodatkowania

- stawkę podatku VAT

- wartość podatku VAT.

W przypadku transakcji dokonywanych w zagranicznych walutach, na fakturze wewnętrznej należy zamieścić informację o kursie przeliczeniowym.

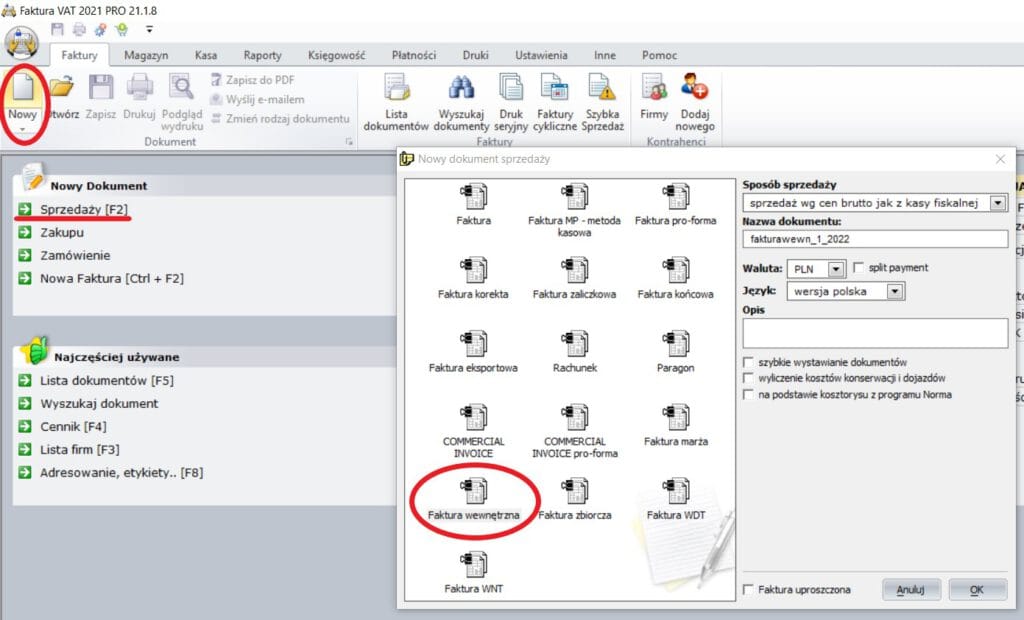

Faktura wewnętrzna w programie Faktura VAT 2022

Codzienne dokumentowanie czynności opodatkowanych VAT okazuje się znacznie prostsze, jeśli w swojej pracy wykorzystujemy funkcjonalny program do faktur. System finansowo-księgowy Faktura VAT 2022 pozwala na szybkie i sprawne wystawienie wszystkich dokumentów sprzedażowych i nie tylko.

Aby wystawić dokument, kliknij „Nowy” -> „Dokument sprzedaży”. Pojawi się okienko z listą wielu ikon. Wybierz „Faktura wewnętrzna” i kliknij OK.

Czytelny edytor pozwoli na wystawienie dokumentu. Faktura wewnętrzna jest w tym wypadku w zasadzie identyczna jak standardowa faktura VAT. To znacznie usprawnia pracę i ułatwia pracownikom dokumentowanie czynności opodatkowanych.

Warto też wspomnieć, iż dzięki zastosowaniu odpowiedniego schematu księgowego program Faktura VAT 2022 PRO ułatwia prawidłowe księgowanie transakcji w KPiR.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!