Krajowy System e-Faktur ruszy od 1 stycznia 2022 r. System był rozwijany przez kolejne lata — sprawdź, co oznacza KSeF 2026 dla Twojej firmy. Zapowiadany już od kilku lat, zaawansowany system teleinformatyczny administracji skarbowej ma zwiększyć kontrolę podatkową, ale też ułatwić przedsiębiorcom dokumentowanie sprzedaży. Czy rzeczywiście będzie to dla nich korzystna zmiana? Jak będzie wyglądało fakturowanie w 2022 r.?

VAT 2022 – faktury ustrukturyzowane

Od 1 stycznia 2022 r. w obrocie gospodarczym zaczną funkcjonować tzw. faktury ustrukturyzowane. To wariant faktury elektronicznej odpowiadający strukturze logicznej FA_VAT opublikowanej na stronie Ministerstwa Finansów już kilka miesięcy temu. Wcześniejsze udostępnienie tej roboczej wersji ma pomóc producentom oprogramowania przygotować się do zmian.

Póki co ustawodawca nie wymusi zmian na podatnikach. Faktury ustrukturyzowane będą funkcjonowały obok tradycyjnych faktur elektronicznych oraz faktur papierowych. Zapowiedziano wprowadzenie wymogu korzystania z Krajowego Systemu e-Faktur dopiero w 2025 r. Dla większości przedsiębiorców fakturowanie w 2022 r. będzie dawało dużą dowolność. Rząd przewidział raczej system zachęt, a nie przymusu.

Fakturowanie w 2022 r. – rola systemu KSeF

Wystawianie faktur w 2022 r. odbywać się będzie za pośrednictwem Krajowego Systemu e-Faktur (KSeF). Dokument nie trafi bezpośrednio do kontrahenta. Najpierw w systemie zostanie zweryfikowany i otrzyma numer identyfikacyjny (inny niż numer faktury podatnika). To właśnie z systemu otrzyma go kontrahent.

System KSeF będzie nie tylko otrzymywał i przekazywał, ale też przechowywał faktury ustrukturyzowane przez 10 lat. To dwa razy dłużej niż obecnie muszą je archiwizować przedsiębiorcy. Oprócz nadania numeru identyfikacyjnego, KSeF weryfikuje uprawnienia podatnika do dostępu do systemu, a także zgodność wystawionej faktury ustrukturyzowanej z wzorem udostępnionym przez resort finansów. Dodatkowo kontrolowana będzie też prawidłowość danych z faktur.

Przedsiębiorca będzie otrzymywał z systemu powiadomienia o:

- Numerze identyfikującym fakturę, dacie i miejscu jej wystawienia

- Odrzuceniu dokumentu, jeśli będzie on niezgodny z wzorem faktury ustrukturyzowanej

- Braku możliwości wystawienia faktury, jeśli system będzie niedostępny

- Braku możliwości wystawienia faktury lub dostępu do faktur w przypadku podatników nieposiadających uprawnień

Akceptacja przez odbiorcę

Aby przedsiębiorca mógł wystawić fakturę ustrukturyzowaną, jego kontrahent musi taki sposób dokumentacji zaakceptować. Wystarczy, że dokona uwierzytelnienia w systemie. Zyska dzięki temu możliwość zarówno odbierania, jak i wystawiania faktur nowego typu. Będzie miał do nich dostęp. Dodatkowo będzie też mógł przekonwertować fakturę lub kilka faktur z formatu XML do PDF.

Jeśli odbiorca nie wyrazi takiej zgody, system zablokuje możliwość wystawienia dla niego faktury. W tym wypadku podatnik będzie musiał sporządzić dokument tradycyjnymi sposobami.

Jak będzie wyglądało fakturowanie w 2022 r.

Choć zmiana wprowadzona przez ustawodawcę jest dość rewolucyjna, w praktyce fakturowanie w 2022 r. za pośrednictwem KSeF zasadniczo nie będzie różniło się od tego, który dziś jest standardem. Dokumenty w dalszym ciągu będziemy wystawiać w programie finansowo-księgowym. To na producentach oprogramowania spoczywa zadanie dostosowania oferowanych systemów do nowych wymogów. Przedsiębiorca będzie musiał swój program zaktualizować, by korzystać z nowej funkcjonalności.

Zmiana będzie nieco bardziej kłopotliwa dla firm korzystających z rozwiązań niestandardowych, przestarzałych, programów nieaktualizowanych czy np. wystawiających faktury w arkuszu kalkulacyjnym czy edytorze tekstu. W przypadku chęci fakturowania w 2022 r. przez system KSeF, będą musieli zaopatrzyć się w nowsze rozwiązania.

System zachęt dla podatników

Fakturowanie w 2022 r. za pośrednictwem Krajowego Systemu e-Faktur będzie dobrowolne. Rząd przewidział jednak zachęty dla tych, którzy się na to zdecydują. To skrócony do 40 dni termin zwrotu VAT. Z przywileju tego skorzystają podatnicy, którzy w danym okresie rozliczeniowym wystawią wyłącznie faktury ustrukturyzowane.

Dodatkowo, z szybszego zwrotu VAT w 2022 skorzystają podatnicy zarejestrowani jako podatnicy VAT czynni przez 12 następujących po sobie miesięcy poprzedzających bezpośrednio okres, w którym wykażą VAT do zwrotu. Podatnik musi być na białej liście podatników VAT oraz musi przez cały okres 12 miesięcy składać terminowo deklaracje. Kwota zwrotu nie będzie mogła być wyższa niż 3000 zł.

Ponadto, przedsiębiorca wystawiający wyłącznie faktury ustrukturyzowane nie będzie musiał przekazywać faktur w pliku JPK_FA na żądanie organu podatkowego. W razie zaistnienia takiej potrzeby urząd będzie mógł pobrać dokumenty z systemu KSeF.

Łatwiejsze będzie też rozliczanie korekt. Faktury korygujące wystawione w formie ustrukturyzowanej będą rozliczane w miesiącu ich wystawienia. Podatnik nie będzie musiał gromadzić dokumentacji dotyczącej prawa do korekty. Nie będą go dotyczyły przepisy o prawie do rozliczania korekt „in minus”.

VAT 2022: Przechowywanie dokumentów

Dostęp do wystawionych i odebranych faktur ustrukturyzowanych będzie miał wyłącznie podatnik oraz podmioty uprawnione. Przepisy przewidują bowiem opcję udostępnienia prawa do wystawiania faktur innej osobie, np. pracownikowi biura rachunkowego.

Jak wcześniej wspomnieliśmy, faktury ustrukturyzowane będą przechowywane w KSeF przez 10 lat licząc od końca roku, w którym zostały wystawione. Skorzystanie z tego rozwiązania zdejmuje z przedsiębiorcy obowiązek archiwizowania swoich dokumentów. Odpowiedzialną za to będzie administracja podatkowa.

Nie będzie też możliwości zgubienia czy zniszczenia faktury. Automatycznie powoduje to brak zastosowania przepisów o duplikatach. Do faktur ustrukturyzowanych po prostu nie będzie potrzeby ich wystawiać.

Inne zmiany w VAT 2022

Wraz z nową formą faktur wejdą też w życie inne zmiany. Pierwsza to wydłużenie czasu, w którym można wystawić fakturę przed dostawą towaru, wykonaniem usługi czy przyjęciem zaliczki. Obecnie można to zrobić 30 dni wstecz, od 1 stycznia 2022 r. będzie to 60 dni.

Zmniejszy się też zakres obowiązkowych danych na niektórych dokumentach. Faktura zaliczkowa od 2022 r. nie musi mieć podanej ceny jednostkowej netto. Na duplikacie słowo „duplikat” będzie można zamieścić dobrowolnie. Natomiast faktura korygująca nie będzie musiała zawierać daty dostawy, wykonania usługi lub otrzymania zapłaty, a przyczyna korekty i oznaczenie „Korekta” bądź „Faktura korygująca” staną się fakultatywne.

Uwaga! Wystawianie faktur ustrukturyzowanych będzie dobrowolne w 2022 r. Jednak rząd zapowiedział, że już w roku kolejnym stanie się obowiązkowe, przynajmniej dla części przedsiębiorców. Warto więc już teraz pomyśleć nad dostosowaniem swoich firm do zmian w fakturowaniu.

Fakturowanie w 2022 r. w programie Faktura VAT 2022

System finansowo-księgowy Faktura VAT 2022 jest na bieżąco aktualizowany nie tylko pod kątem potrzeb użytkowników, ale też wytycznych ustawodawcy i zmieniających się przepisów. Podatnicy korzystający z tego programu nie będą musieli wprowadzać rewolucji w firmie. Wystarczy, że zaktualizują obecnie używamy system do wersji Faktura VAT 2022.

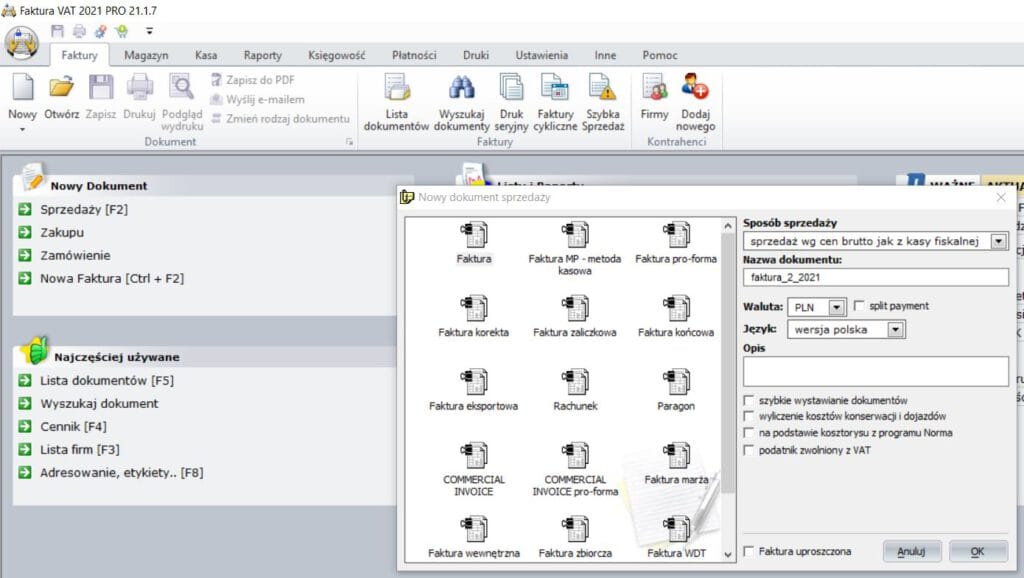

Wystawienia faktur w 2022 r. w programie jest bardzo proste. Wystarczy z menu głównego wybrać „Nowy dokument” -> „Sprzedaży”, a następnie kliknąć w interesujący nas dokument.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!