Dokumenty magazynowe, jak sama nazwa wskazuje, stanowią niezbędny element zarządzania stanami magazynowymi. Ze względu na funkcjonowanie kilku typów takich dokumentów jest niezwykle ważne, by posługiwać się prawidłowym. Sprawdź, jakie dane powinny zawierać WZ, PZ, MM i RW oraz jak je wystawić w programie Faktura VAT PRO.

Podział dokumentów magazynowych na wewnętrzne i zewnętrzne

Podstawowy podział dokumentów magazynowych opiera się o kierunek przepływów towarów. Wyróżniamy dokumenty magazynowe do magazynu, czyli przychodowe, oraz z magazynu – rozchodowe. Dodatkowo funkcjonuje też podział na dokumenty wewnętrzne i zewnętrzne.

Dokumentami najczęściej wykorzystywanymi w firmach są:

WZ – wydanie zewnętrzne. Za pomocą WZ dokumentujemy każde wydanie towaru na zewnątrz magazynu, czyli m.in. sprzedaż. W przeciwieństwie jednak do faktury, WZ nie generuje zapisów w rejestrach VAT i nie powoduje obowiązku płatności. Najważniejszą konsekwencją wystawienia WZ jest zmniejszenie ilości i wartości stanów magazynowych.

PZ – przyjęcie zewnętrzne. Wystawiany na podstawie dokumentu potwierdzającego dostawę (np. faktury, WZ), dokument PZ stanowi potwierdzenie przyjęcia towaru, produktu lub materiału do magazynu. PZ może zostać zarejestrowany jako zdarzenie gospodarcze, które obrazuje zmiany w sytuacji finansowo-rzeczowej magazynu.

MM – przesunięcie magazynowe. Nazywany też przesunięciem międzymagazynowym, MM służy do dokumentowania przesunięć towarów lub materiałów pomiędzy własnymi magazynami przedsiębiorcy. Dokumentu MM nie wystawia się przy sprzedaży. Tym samym nie rodzi on obowiązku podatkowego.

RW – rozchód wewnętrzny. Dokumentuje rozchód towarów wewnątrz firmy, np. w czasie inwentaryzacji, na potrzeby własne czy rozchód podzespołów do produkcji innych towarów.

Oprócz nich w obrocie wewnętrznym funkcjonują też m.in. dokumenty PW (przyjęcie wewnętrzne) oraz ZW (zwrot wewnętrzny). Przyjrzyjmy się zatem danym na podstawowych dokumentach magazynowych.

WZ (Wydanie Zewnętrzne) – kiedy wystawiać i co zawiera?

Dokument WZ wystawia się za każdym razem, gdy towar opuszcza magazyn i trafia do klienta lub innego zewnętrznego odbiorcy. WZ poprzedza wystawienie faktury VAT lub jest wystawiany równocześnie. W praktyce handlowej WZ wystawia się często przed fakturą – np. gdy towary są wydawane z magazynu, a faktura zostanie wystawiona w terminie późniejszym (do 15. dnia miesiąca następnego).

Co zawiera WZ:

- kolejny numer dokumentu,

- data wystawienia i data wydania towaru,

- oznaczenie towaru/materiału (nazwa, indeks),

- ilość wydanego towaru z jednostką miary,

- cena jednostkowa i wartość całkowita,

- dane wystawcy (sprzedawcy) i odbiorcy,

- podpis osoby upoważnionej do wystawiania WZ oraz podpis odbiorcy.

Związek WZ z fakturą VAT: WZ sam w sobie nie generuje obowiązku podatkowego w VAT. Obowiązek podatkowy powstaje dopiero z chwilą wystawienia faktury VAT lub z momentem wydania towaru (jeśli faktura nie zostanie wystawiona w terminie). Wydanie WZ bez faktury nie rodzi zobowiązania VAT, ale przesuwa towar z ewidencji magazynowej.

PZ (Przyjęcie Zewnętrzne) – przy zakupie towaru

Dokument PZ wystawia się przy przyjęciu zakupionego towaru, produktu lub materiału do magazynu od zewnętrznego dostawcy. Podstawą wystawienia PZ jest faktura zakupowa lub list przewozowy od dostawcy.

Co zawiera PZ:

- kolejny numer dokumentu,

- data wystawienia i data przyjęcia towaru do magazynu,

- oznaczenie towaru (nazwa, indeks, opis),

- ilość przyjętego towaru z jednostką miary,

- cena jednostkowa i wartość całkowita,

- dane dostawcy i wystawcy PZ,

- podpis osoby przyjmującej towar oraz dostawcy.

PZ jest powiązany z fakturą zakupową – numer faktury zakupowej często podaje się jako referencję na dokumencie PZ. Wystawienie PZ powoduje zwiększenie stanów magazynowych.

MM (Przesunięcie Międzymagazynowe) – kiedy i jak używać?

Dokument MM służy do rejestrowania przesunięć towarów pomiędzy własnymi magazynami firmy – np. z magazynu głównego do magazynu podręcznego, z magazynu produkcyjnego do magazynu wyrobów gotowych, lub między oddziałami. MM nie wiąże się ze sprzedażą i nie rodzi obowiązku podatkowego.

Co zawiera MM:

- dyspozycja (np. przeniesienie do magazynu docelowego),

- informacja skąd/dokąd (nazwy magazynów),

- data wydania dyspozycji,

- kolejny numer dokumentu,

- nr indeksu materiałowego – ID towaru,

- nazwa towaru/materiału,

- ilość z jednostką miary,

- cena jednostkowa i wartość całkowita w walucie krajowej,

- podpisy: osoby wydającej dyspozycję, osób odpowiedzialnych za wydanie i przyjęcie.

RW (Rozchód Wewnętrzny) – rozchód na potrzeby własne firmy

Dokument RW dokumentuje rozchód towarów i materiałów na potrzeby wewnętrzne firmy – np. zużycie materiałów biurowych, wydanie podzespołów do produkcji, zużycie surowców w procesie wytwórczym. Wystawienie RW powoduje zmniejszenie stanów magazynowych i jednocześnie ujęcie kosztu w ewidencji.

Co zawiera RW:

- numer kolejny dokumentu,

- data wystawienia i data wydania towaru/materiału,

- oznaczenie działu/wydziału, do którego przypisano koszt,

- skąd pochodzi towar i dokąd trafia (wewnętrznie),

- nr indeksowy lub nazwa towaru/materiału,

- ilość: żądana i wydana z jednostką miary,

- cena jednostkowa i wartość w zł,

- podpisy wystawcy, dostawcy i odbierającego.

Jeśli w firmie prowadzone są księgi rachunkowe, konieczne jest podanie na dokumencie RW numerów kont kosztowego i wydziałowego, a także konta syntetycznego oraz pozostałej wielkości zapasów.

PW (Przychód Wewnętrzny) – produkcja własna

Dokument PW (przyjęcie wewnętrzne) stosuje się przy przyjęciu do magazynu wyrobów gotowych wyprodukowanych we własnym zakresie lub przy zwrocie materiałów nieużytych w produkcji. PW jest dokumentem odwrotnym do RW.

Czym PW różni się od PZ? PZ dokumentuje przyjęcie towarów zakupionych od zewnętrznego dostawcy. PW dokumentuje przyjęcie towarów wyprodukowanych lub wytworzonych we własnym zakresie – nie ma tu faktury zakupowej, a wartość towaru wynika z kosztów wytworzenia.

Tabela porównawcza dokumentów magazynowych

| Dokument | Kiedy wystawiać | Kto wystawia | Skutek w magazynie | Powiązany z |

|---|---|---|---|---|

| WZ | Wydanie towaru do klienta/odbiorcy zewnętrznego | Magazynier / sprzedawca | Zmniejszenie stanów | Faktura sprzedaży (VAT) |

| PZ | Przyjęcie towaru od zewnętrznego dostawcy | Magazynier / dział zakupów | Zwiększenie stanów | Faktura zakupowa |

| MM | Przesunięcie między magazynami własnymi | Magazynier | Brak zmiany sumy – zmiana lokalizacji | Brak (dokument wewnętrzny) |

| RW | Rozchód na potrzeby własne firmy | Dział wnioskujący / magazynier | Zmniejszenie stanów + koszt | Zlecenie wewnętrzne / PKPiR |

| PW | Przyjęcie wyrobu gotowego z produkcji własnej | Magazynier / dział produkcji | Zwiększenie stanów | Kalkulacja kosztów wytworzenia |

Dane na dokumentach

Dokumenty magazynowe powinny zawierać określone dane.

Dokumenty PZ i WZ są do siebie bardzo podobne. Różnica polega w zasadzie tylko na tym, że jeden z nich zawiera ilość przyjętego, a drugi wydanego towaru/materiału:

- kolejny numer dokumentu,

- data wystawienia,

- data przyjęcia (lub wydania) towaru/materiału,

- oznaczenie towaru/materiału,

- cena jednostkowa,

- ilość przyjętego (lub wydanego) towaru/materiału,

- dane wystawcy i dostawcy (lub odbiorcy),

- podpis osoby upoważnionej do wystawiania PZ/WZ,

- w przypadku PZ: podpis dostawcy i odbierającego.

Dokumenty magazynowe a JPK_MAG

Plik JPK_MAG (Jednolity Plik Kontrolny – Magazyn) jest jednym z plików przesyłanych na żądanie organu podatkowego. Zawiera on dane z ewidencji magazynowej i obejmuje następujące typy dokumentów:

- PZ – przyjęcia zewnętrzne,

- WZ – wydania zewnętrzne,

- RW – rozchody wewnętrzne,

- PW – przyjęcia wewnętrzne,

- MM – przesunięcia międzymagazynowe.

JPK_MAG jest wymagany wyłącznie dla podatników prowadzących księgi rachunkowe (pełna księgowość) i tylko na żądanie organu skarbowego – nie jest przesyłany comiesięcznie jak JPK_V7. Program Faktura VAT PRO umożliwia generowanie pliku JPK_MAG.

Dokumenty magazynowe a VAT – kiedy WZ generuje obowiązek podatkowy?

Sam dokument WZ nie jest dokumentem VAT i nie generuje automatycznie obowiązku podatkowego. Obowiązek podatkowy w VAT powstaje:

- z chwilą wystawienia faktury VAT (najpóźniej do 15. dnia miesiąca następującego po miesiącu dostawy),

- z chwilą wydania towaru – jeśli faktura nie zostanie wystawiona w ustawowym terminie.

Jeśli WZ jest wystawiony w grudniu, ale faktura VAT zostanie wystawiona do 15 stycznia, obowiązek podatkowy powstaje w grudniu (data dostawy/wydania towaru). To ważna kwestia przy rozliczaniu VAT na przełomie miesięcy i roku.

Dokumenty magazynowe w programie Faktura VAT PRO

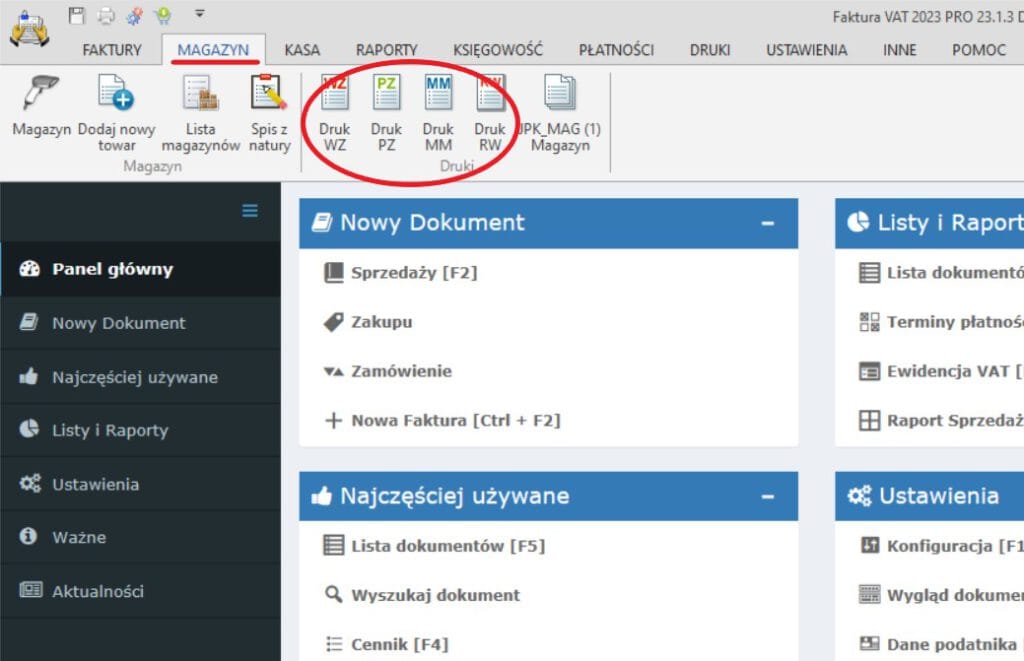

Znany i ceniony wśród polskich firm z sektora małych i średnich przedsiębiorstw program Faktura VAT 2026 w wersji PRO pozwala nie tylko na zarządzanie sprzedażą i prowadzenie księgowości, ale też na pełną obsługę magazynów. Gospodarka magazynowa zarządzana jest efektywniej dzięki takim właśnie funkcjonalnym narzędziom.

Aby wystawić dokumenty magazynowe w programie Faktura VAT PRO, z górnego menu wybieramy zakładkę „Magazyn". Ikony czterech najczęściej wystawianych dokumentów: WZ, PZ, MM oraz RW, dostępne są od razu – na pasku ikon. Dzięki temu nie trzeba szukać ich w menu programu:

Po wybraniu potrzebnego dokumentu pojawi się czytelny edytor, którego funkcjonalność i zakres danych jest dostosowany do specyfiki czynności:

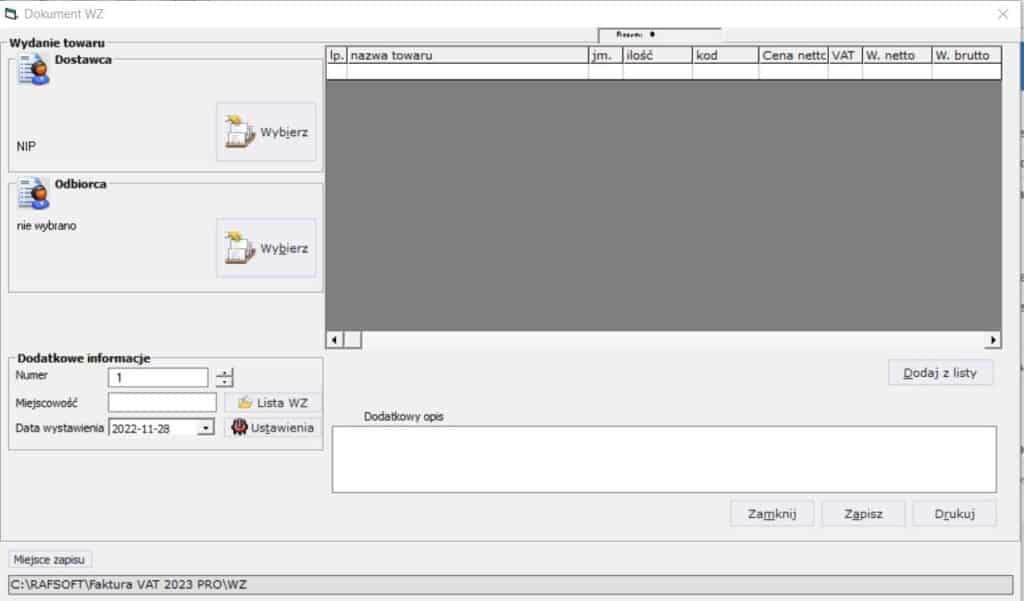

Dokument WZ (podobnie PZ):

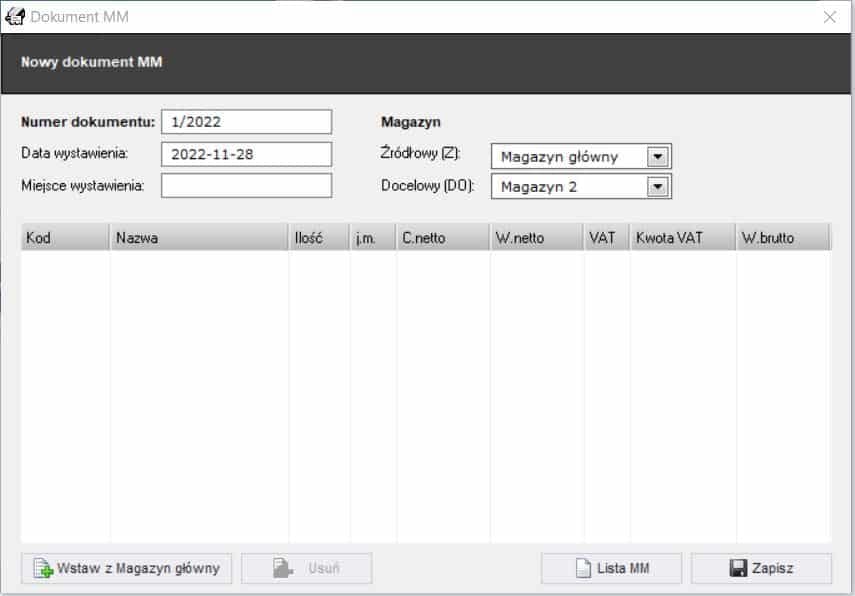

Dokument MM:

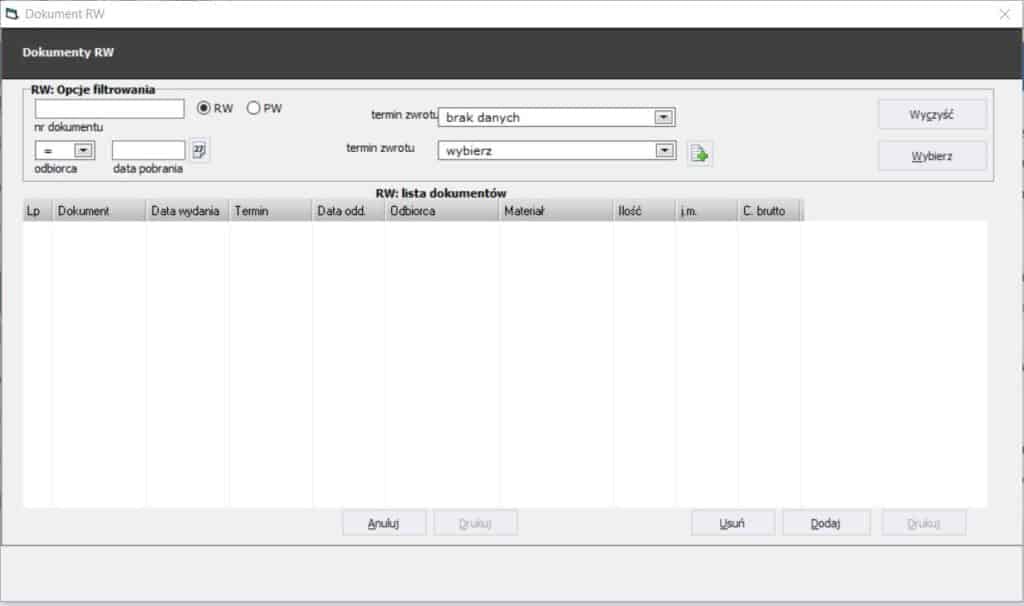

Dokument RW:

Program Faktura VAT PRO pozwala na prowadzenie kilku magazynów, a także m.in. generowanie plików JPK_MAG.

Najczęstsze błędy przy dokumentach magazynowych

- Wystawienie WZ po fakturze – w prawidłowym obiegu WZ powinien poprzedzać fakturę lub być wystawiony równocześnie. Wsteczne wystawianie WZ może budzić wątpliwości w razie kontroli.

- Brak podpisów – pominięcie podpisu osoby wydającej lub odbierającej towar powoduje, że dokument jest niekompletny i może być zakwestionowany.

- Pomylenie PZ z PW – PZ dotyczy zakupu od zewnętrznego dostawcy, PW – produkcji własnej. Użycie niewłaściwego dokumentu zaburza ewidencję kosztów.

- MM zamiast WZ przy sprzedaży – MM nie dokumentuje sprzedaży, tylko wewnętrzne przesunięcia. Użycie MM przy transakcji sprzedaży spowoduje brak powiązania z fakturą i błędną ewidencję.

- Nieterminowe wystawianie dokumentów – dokumenty magazynowe powinny odzwierciedlać rzeczywisty ruch towarów. Wystawienie dokumentu z datą wsteczną lub opóźnionym zapisem zaburza stany magazynowe i może utrudnić inwentaryzację.

FAQ – dokumenty magazynowe

Czy WZ jest obowiązkowy przy każdej sprzedaży?

WZ nie jest dokumentem obowiązkowym na gruncie przepisów podatkowych – obowiązkiem jest wystawienie faktury VAT. Jednak z punktu widzenia prawidłowej ewidencji magazynowej WZ jest niezbędny, jeśli firma prowadzi magazyn i chce utrzymać spójność stanów magazynowych. Wiele firm wystawia WZ jako podstawę rozchodowania towaru z magazynu, niezależnie od faktury.

Czy PZ można wystawić bez faktury zakupowej?

Tak, PZ można wystawić na podstawie dokumentu dostawy (listu przewozowego, dowodu dostawy), jeśli faktura jeszcze nie dotarła. Towar trafia do magazynu, a PZ dokumentuje jego przyjęcie. Faktura zakupowa zostanie dopiero powiązana z PZ po jej otrzymaniu. Ważne, by wartości na PZ i fakturze były spójne.

Kiedy używa się dokumentu MM zamiast WZ?

MM używa się wyłącznie do przesunięć pomiędzy własnymi magazynami – np. gdy towar jest przemieszczany z magazynu centralnego do oddziału lub z magazynu surowców do magazynu produkcji. Nigdy nie stosuje się MM przy wydaniu towaru do zewnętrznego odbiorcy – do tego służy WZ.

Czy RW generuje koszty w księgowości?

Tak. Wystawienie RW powoduje zmniejszenie stanów magazynowych i jednocześnie ujęcie wartości rozchodowanego towaru/materiału w kosztach firmy. W zależności od systemu księgowego koszt trafia na właściwe konto kosztowe (np. koszt wytworzenia, koszty ogólnozakładowe). W KPiR wartość z RW może być podstawą wpisu w kolumnie 10 (zakup towarów i materiałów).

Czy małe firmy muszą prowadzić dokumenty magazynowe?

Przepisy nie nakładają obowiązku prowadzenia dokumentów magazynowych na wszystkie firmy. Jednak każdy przedsiębiorca prowadzący magazyn powinien kontrolować stany towarów dla własnych potrzeb operacyjnych. Dokumenty WZ, PZ, MM i RW ułatwiają inwentaryzację, kontrolę kosztów i zapobiegają rozbieżnościom między stanem rzeczywistym a ewidencją. Firmy prowadzące pełną księgowość mają obowiązek prowadzenia ewidencji zapasów.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni