Czym różni się czynny podatnik VAT a zwolniony? Polskie prawo podatkowe udostępnia niektórym przedsiębiorcom możliwość korzystania ze zwolnienia z VAT. To rozwiązanie, choć niesie ze sobą pewne przywileje, nie wszystkim firmom się opłaca. Sprawdź, w jaki sposób każdy z tych podmiotów wystawia faktury i czy zawsze musi to robić.

Czynny podatnik VAT

Zdecydowana większość przedsiębiorców przy zakładaniu działalności od razu dokonuje rejestracji do VAT. Służy do tego formularz VAT-R. Czynny podatnik VAT ma więcej obowiązków niż podmiot zwolniony – musi m.in. prowadzić ewidencję VAT, każdego miesiąca wysyłać plik JPK_V7 itp. Mimo to dla wielu firm kwestia konkurencyjności na rynku decyduje o statusie. Kontrahenci bowiem chcą uzyskać od sprzedawcy fakturę z naliczonym VAT, który mogą później odliczyć, a co za tym idzie zmniejszyć własne zobowiązanie podatkowe.

Część podatników nie może korzystać ze zwolnienia z VAT niezależnie od wartości sprzedaży. Dotyczy to m.in. dostawców towarów wymienionych w załączniku nr 12 do ustawy o VAT, towarów objętych podatkiem akcyzowym, świadczących usługi prawnicze, jubilerskie itp.

Czynności zwolnione z VAT

Niezależnie od tego, czy podatnik dokona rejestracji na formularzu VAT-R, czy nie, niektóre czynności są automatycznie zwolnione z podatku VAT. Zostały one wymienione w art. 43 ustawy o VAT. Znalazło się tam wiele czynności, m.in. usługi opieki medycznej, usługi opieki społecznej, dostawa produktów rolnych dokonywana przez rolnika ryczałtowego itp.

Świadczenie takich usług powoduje, że na przedsiębiorcę zostaje automatycznie narzucony status podatnika zwolnionego z VAT.

Zwolnienie podmiotowe z VAT

Po spełnieniu warunków określonych w przepisach, przedsiębiorca może korzystać ze zwolnienia z VAT. Jeśli dopiero rozpoczyna działalność, nie musi dokonywać rejestracji na formularzu VAT-R. Limit wartości sprzedaży dla zwolnienia podmiotowego z VAT wynosi obecnie 200.000 zł. Do limitu nie wliczamy sprzedaży towarów ustawowo zwolnionych z VAT oraz środków trwałych i wartości niematerialnych i prawnych przeznaczonych do sprzedaży.

Jeśli rozpoczynamy działalność w trakcie roku, limit wyliczamy proporcjonalnie do okresu jej prowadzenia – od pierwszego dnia funkcjonowania firmy do końca roku.

Wybór zwolnienia z VAT zwykle okazuje się korzystniejszy dla przedsiębiorców, którzy świadczą usługi na rzecz innych podmiotów zwolnionych z VAT. Jednak nawet czynny podatnik VAT może chętnie nawiązać współpracę z przedsiębiorcą zwolnionym, ponieważ jego usługa jest zwykle tańsza od usługi innego VAT-owca.

Czynny podatnik VAT, który nie w danym roku nie przekroczył limitu wartości sprzedaży, może rozpocząć korzystanie ze zwolnienia z VAT. W tym celu składa zgłoszenie aktualizacyjne na formularzu VAT-R. Należy przy tym pamiętać, iż w przypadku utraty prawa do zwolnienia lub rezygnacji z niego, powrót jest możliwy po minimum roku od tego zdarzenia.

Jak czynny podatnik VAT i zwolniony wystawiają faktury

Czynny podatnik VAT dokumentuje transakcje fakturami – dotyczy to sprzedaży dokonywanej na rzecz innych podmiotów gospodarczych. Sprzedaż na rzecz osób fizycznych i rolników ryczałtowych co do zasady należy dokumentować paragonem z kasy fiskalnej. NieVAT-owiec nie musi wystawiać faktur ani rachunków. Według przepisów ma taki obowiązek wyłącznie na żądanie nabywcy. Musi jednak wystawiać paragony, jeśli prowadzi sprzedaż na rzecz konsumentów i nie spełnia warunków do zwolnienia z kasy fiskalnej określonych w odrębnych przepisach.

Faktura podatnika zwolnionego zawiera mniej danych niż dokument, który wystawia czynny podatnik VAT. Nie znajdziemy w niej m.in. stawki i kwoty podatku. Przedsiębiorca korzystający ze zwolnienia określonego w art. 43 ust. 1 ustawy musi dodatkowo podać na fakturze podstawę prawną zwolnienia (nie dotyczy czynności wymienionych w art. 43 ust. 1 pkt 7, 37-41 ustawy).

Fakturowanie w programie Faktura VAT 2022

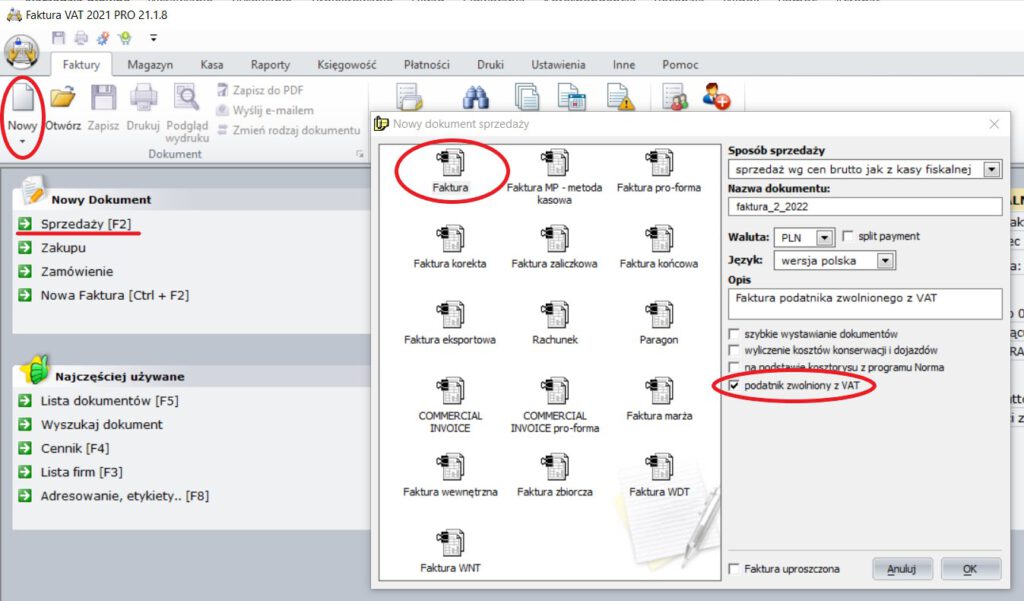

Zarówno czynny podatnik VAT, jak i nieVAT-owiec znacząco ułatwią sobie prowadzenie sprzedaży, jeśli wybiorą funkcjonalny system do fakturowania. Program Faktura VAT 2022 pozwala na sprawne i szybkie tworzenie dokumentów wszelkiego rodzaju. Wystarczy kliknąć „Nowy dokument” -> „Sprzedaży”. Pojawi się okienko, w którym wybieramy ikonę „Faktura”. Po prawej stronie mamy do zaznaczenia pozycję „Podatnik zwolniony z VAT”. Czynny podatnik VAT zostawia ją nieodznaczoną i klika „OK”. Natomiast nieVAT-owiec zaznacza to okno i wystawia fakturę dostosowaną do specyfiki jego działalności.

Podczas edycji faktury podatnik zwolniony z VAT może wpisać m.in. podstawę prawną zwolnienia.