Prawidłowe numerowanie faktur to nie tylko kwestia uporządkowania w firmie – to przede wszystkim wymóg określony ustawą. Przepisy dają jednak podatnikowi dużą dowolność w zakresie nadawania fakturom numerów w ramach jednej lub kilku serii. Sprawdź, jakie wymogi pod tym względem należy spełnić i co zrobić, gdy pojawi się luka w numeracji dokumentów.

Numerowanie faktur – wymóg narzucony ustawą

Regulacje prawne dotyczące numerowania faktur zostały określone w art. art. 106e ust. 1 pkt 2 ustawy o VAT. Zgodnie z tym przepisem, faktura musi zawierać kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje. Określenie „kolejny” wskazuje, iż muszą one następować jeden po drugim, w porządku następczym, chronologicznym. Każda faktura powinna więc mieć numer o jeden wyższy od poprzedniej.

Poprawne numerowanie faktur polega więc na nadawaniu im kolejnych, następujących po sobie numerów. Nie muszą one rozpoczynać się od numeru 1. Ważne, by zawierały niepowtarzalne numery nadawane według ewidencji prowadzonej przez podatnika. Ciągłość numerowania musi iść w parze z możliwością identyfikacji.

Jak numerować faktury?

Podatnik może określić dowolny system numeracji – na przykład z podziałem na miesiące, kontrahentów, a nawet pracownika wystawiającego dokumenty. Nic nie stoi na przeszkodzenie, aby numerowanie faktur prowadzić według wzoru najprostszego, np. 1/2021, 2/2021, 3/2021 itd., z podziałem na okresy, np. 1/03/2021, 2/03/2021 (faktury marcowe), 1/04/2021 (faktury kwietniowe) itd., kontrahentów, np. 1/A/2021, 2/A/2021, 1/B/2021 (dla kontrahentów A i B), pracowników 1/AN/2021, 2/AN/2021, 1/JK/2021 (wystawione przez Annę Nowak i Jana Kowalskiego). Sposoby numeracji można też łączyć, np. 5/04/AN/2021 (piąta faktura wystawiona w kwietniu przez Annę Nowak).

Nadawanie fakturom różnych serii stanowi powszechną praktykę w większych firmach, które mają kilka oddziałów. Pozwala to zachować porządek w dokumentacji, usprawnia logistykę i ułatwia pracę księgowym.

Powyższe numeracje są jedynie przykładem systemów, jakie można wykorzystywać w firmie. Nie ma też żadnych przeciwwskazań, aby w trakcie roku zmienić sposób numerowania faktur. Konieczne jest jednak zachowanie możliwości jednoznacznej identyfikacji dokumentów. Nie można też dopuścić do sytuacji, w której dokument otrzyma numer taki sam jak zastosowany w poprzedniej numeracji.

Faktury korygujące

Faktury sprzedaży oraz faktury korygujące mogą mieć jedną numerację. Oznacza to, iż dokument korygujący zostaje wystawiony zgodnie z chronologią wszystkich innych faktur. W praktyce jednak przedsiębiorstwa zwykle nadają fakturom korygującym oddzielne serie – szczególnie, gdy wystawia się ich dużą ilość. W takim przypadku również należy pamiętać o chronologii nadawanych numerów.

Luka w numeracji – co zrobić?

W wyniku błędu pracownika lub innych czynników może zdarzyć się luka w chronologicznej numeracji faktur. Przykładem jest sytuacja, w której pominięto jeden numer – po fakturze 21/2021 wystawiono 23/2021 lub popełniono inny błąd, np. po dokumencie 4/03/2021 wystawiono dokument 55/03/2021.

Często pierwszą myślą podatnika w takim przypadku jest wystawienie faktury korygującej zaistniały błąd. Nie jest to jednak prawidłowe postępowanie. Zgodnie bowiem z art. 106j ust. 1 ustawy, fakturę korygującą można wystawić tylko w określonych przypadkach, takich jak:

1) udzielenie obniżki ceny w formie rabatu

2) udzielenie opustów i obniżek cen

3) dokonanie zwrotu podatnikowi towarów i opakowań

4) dokonanie zwrotu nabywcy całości lub części zapłaty

5) podwyższenie ceny lub stwierdzenie pomyłki w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury

Powyższa lista nie uwzględnia więc sytuacji takiej, jak luka w numerowaniu faktur. Co zatem zrobić w tym przypadku? Poprawnym postępowaniem jest sporządzenie przez podatnika oświadczenia, w którym wyjaśnia przyczynę powstałej luki. Oświadczenie to należy przechowywać w dokumentacji księgowej.

A co z odliczeniem przez nabywcę podatku naliczonego z faktury zawierającej błędny numer? Sytuacja taka nie ma na to wpływu. Jeśli faktura dokumentuje rzeczywistą transakcję, prawo do odliczenia VAT zostaje zachowane, nawet jeśli popełniono błąd w numeracji.

Numerowanie faktur w programie Faktura VAT 2022

Prawidłowe wystawianie i numerowanie faktur jest proste z funkcjonalnym programem do zarządzania sprzedażą Faktura VAT 2022. Dzięki automatycznej numeracji ryzyko popełnienia błędów zostało tu ograniczone do minimum.

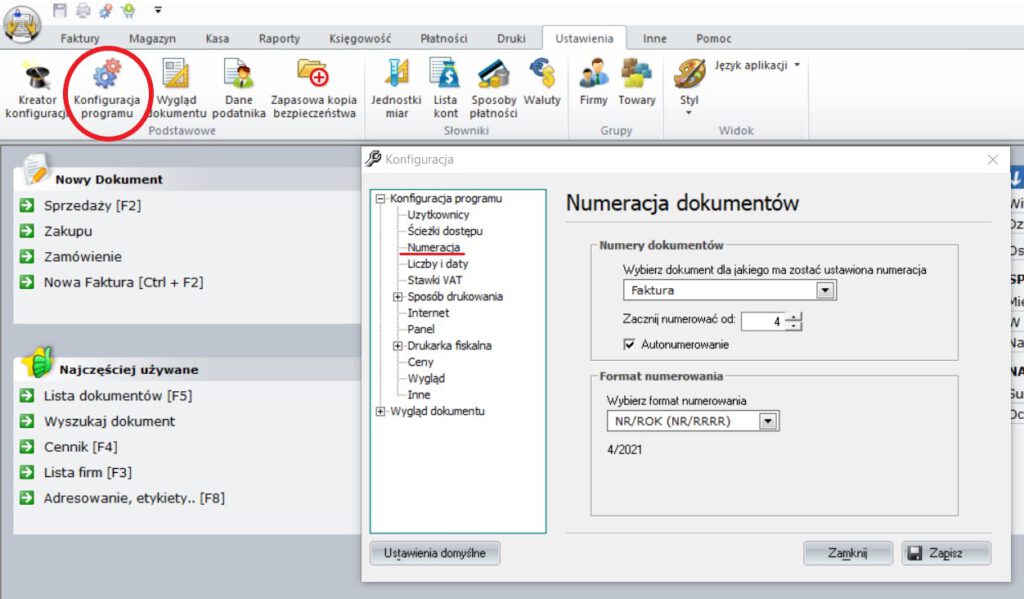

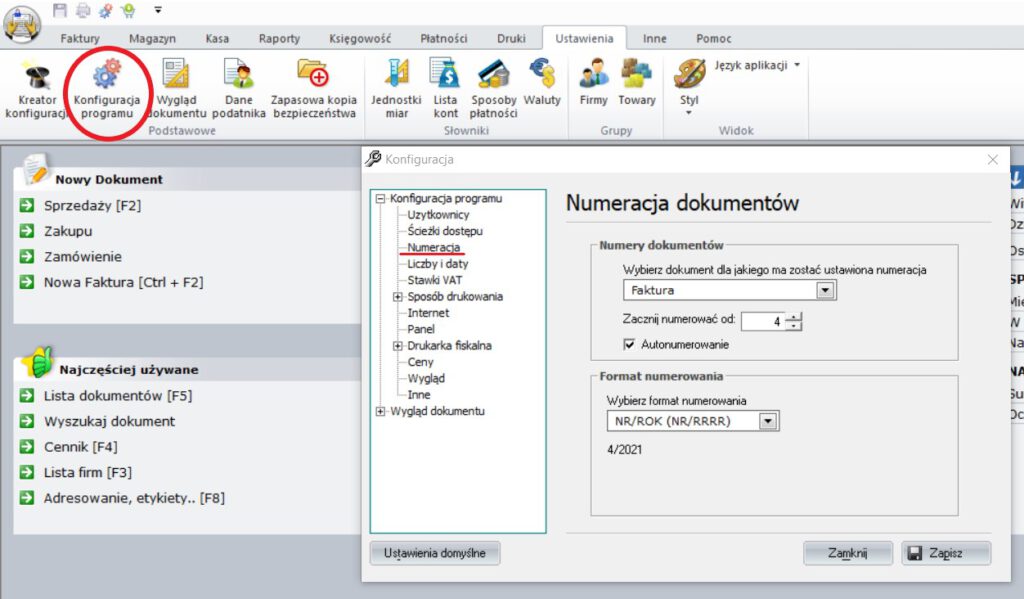

Domyślnie program numeruje faktury w sposób najprostszy. W każdej chwili można jednak zmienić numerację. W tym celu wchodzimy w zakładkę „Ustawienia” a następnie „Konfiguracja programu”.

Na tym etapie można wybrać, od jakiej wartości program ma zacząć numerowanie. Następnie wybieramy format numerowania. Do wyboru mamy trzy najczęściej stosowane systemy lub ustanowienie własnego.

Program Faktura VAT 2022 udostępnia opcję autonumerowania (zapobiega to powstawaniu błędów) oraz resetowania numeracji w każdym nowym miesiącu.

Hak można wystawić duplikat faktury?

Jak poprawnie numerować faktury?