Przedsiębiorca zwolniony z VAT może korzystać z różnych preferencji, m.in. braku obowiązku prowadzenia ewidencji VAT oraz comiesięcznej wysyłki plików JPK. Sprawdź, czy spełniasz warunki do zachowania takiego zwolnienia, jak liczyć limit proporcjonalny i w jaki sposób prawidłowo dokumentować sprzedaż.

Kto może być zwolniony z VAT?

Zgodnie z zasadą ogólną określoną w polskich przepisach, każdy podatnik prowadzący działalność gospodarczą w sposób ciągły i zorganizowany musi rozliczać podatek VAT. Od reguły tej obowiązuje jednak kilka wyjątków.

Podatnik może być zwolniony z VAT w sposób podmiotowy lub wykonywać czynności, które podlegają przedmiotowemu zwolnieniu z tego podatku. Zdecydowana większość polskich przedsiębiorców korzysta z tej pierwszej opcji.

Warunek korzystania ze zwolnienia z VAT został określony w art. 113 ust. 1 ustawy. Prawo do niego zachowują podatnicy, których wielkość obrotu ze sprzedaży opodatkowanej w poprzednim roku nie przekroczyła łącznie 200.000 zł.

Zwolniony z VAT może być też przedsiębiorca rozpoczynający działalność w trakcie roku. W takich okolicznościach limit należy wyliczyć proporcjonalnie do okresu jej prowadzenia – od dnia otwarcia firmy do końca roku. Zwolnienie przysługuje, jeśli przewidywana przez podatnika wartość obrotu nie przekroczy ustalonego limitu.

Limit proporcjonalny – jak go wyliczyć w praktyce

Aby obliczyć limit proporcjonalny do zwolnienia z VAT, warto posłużyć się poniższym wzorem:

200.000 zł / 365 x Liczba dni prowadzenia działalności, jaka pozostała do końca roku

Przy czym do limitu nie wliczamy przychodów ze sprzedaży środków trwałych, wartości niematerialnych i prawnych podlegających amortyzacji, wewnątrzwspólnotowej dostawy towarów, sprzedaży wysyłkowej z terytorium kraju i na terytorium kraju, a także odpłatnego świadczenia usług zwolnionych od podatku, o ile nie mają one charakteru transakcji pomocniczej.

Należy przy tym pamiętać, iż zwolnienie podmiotowe z VAT nie obowiązuje podatników wykonujących czynności wymienione w art. 113 ust. 13 ustawy o VAT.

Zwolnienie przedmiotowe z VAT

Czynności wymienione w art. 43 ust. 1 ustawy podlegają zwolnieniu z VAT przedmiotowo, ze względu na swój szczególny charakter. W katalogu tym znalazły się m.in. usługi w zakresie opieki medycznej, usługi pomocy społecznej, usługi finansowe czy usługi edukacyjne.

Czy podatnik zwolniony z VAT musi dokumentować sprzedaż

Co do zasady podatnik zwolniony z VAT do zawieranych transakcji nie musi wystawiać faktur ani rachunków. Obowiązek taki ma natomiast w przypadku, gdy nabywca wystąpi z odpowiednim żądaniem – ma na to 3 miesiące od miesiąca dostawy towaru czy świadczenia usług.

Ważne! Jeśli podatnik zwolniony z VAT świadczy usługi lub sprzedaje towary na rzecz osób fizycznych nieprowadzących działalności gospodarczej, musi posiadać kasę fiskalną. Dowodem sprzedaży dla konsumenta jest paragon fiskalny. Zwolnienie z VAT nie jest równoznaczne ze zwolnieniem z kasy fiskalnej. Aby skorzystać ze zwolnienia z kasy, trzeba spełnić warunki określone w odrębnych przepisach (rozporządzeniu Ministra Finansów z dnia 22.12.2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (Dz. U. z 2021 r. poz. 2442)).

Przedsiębiorca zwolniony z VAT, który nie wystawia faktur ani rachunków, musi prowadzić odrębną ewidencję sprzedaży. Pozwoli mu ona m.in. prawidłowo wyliczyć podatek dochodowy.

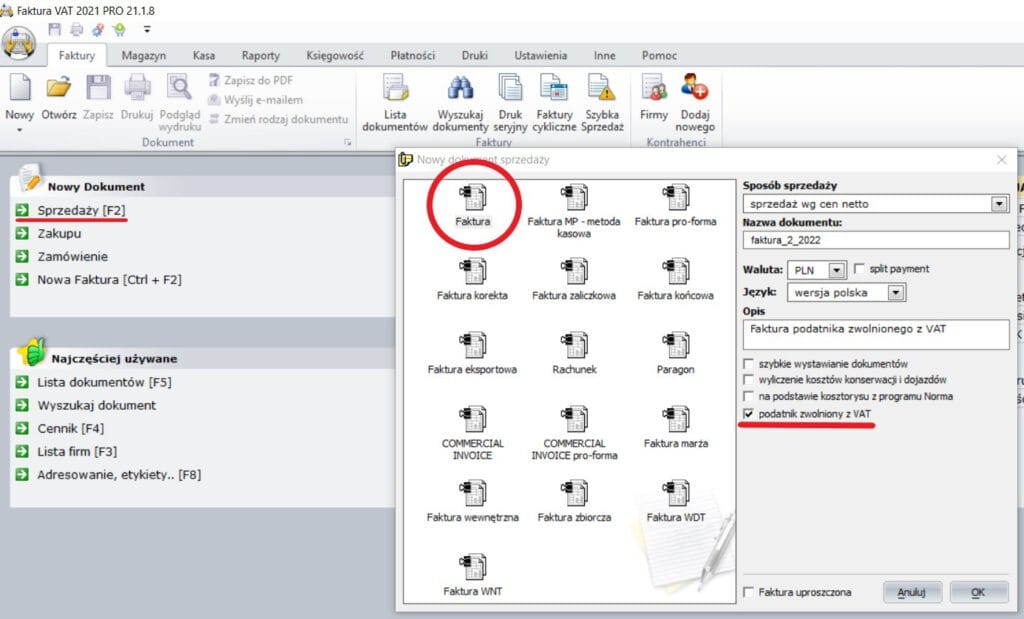

Faktura podatnika zwolnionego wystawiana w programie Faktura VAT 2022

W praktyce jednak większość podatników dokumentuje swoją sprzedaż na rzecz innych podmiotów gospodarczych fakturami. Jak przedsiębiorca zwolniony z VAT wystawia faktury w programie Faktura VAT 2022? W sposób bardzo podobny, jak czynni podatnicy VAT.

Z menu głównego wybieramy „Nowy dokument” -> „Sprzedaży”. Pojawi się okno, w którym wybieramy pierwszą ikonę „Faktura”. Ważne, by na tym etapie zaznaczyć znajdujące się z prawej strony pole „podatnik zwolniony z VAT”.

Podczas edycji faktury można m.in. wpisać podstawę zwolnienia z VAT. Tak przygotowany dokument zawiera wymagane dane i jest dla odbiorcy pełnoprawnym dokumentem sprzedażowym.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni

Komentarze

Masz pytanie albo sugestię? Zostaw komentarz — adres e-mail jest wymagany, ale nie będzie publikowany. Komentarze pojawiają się po zatwierdzeniu przez moderatora.

Brak komentarzy — bądź pierwszy!